確定拠出年金 401k・iDeCo

確定拠出年金運営管理機関としての勧誘指針

確定拠出年金運営管理機関としての勧誘指針

-

確定拠出年金の制度改正につきましては厚生労働省ホームページ

をご参考ください。

をご参考ください。

-

制度改正に関する厚生労働省のチラシにつきましては厚生労働省ホームページの制度改正に関するページからご確認ください。

北洋銀行のiDeCoはここが魅力

-

手数料

手数料

加入者手数料(税込)

459円/月でおトク!!- ※毎月掛金を拠出する場合

-

ラインナップ

ラインナップ

運用商品は充実の25商品から選択!!

-

東京海上日動との

東京海上日動との

提携プラン質の高いサービスの提供が可能!!

iDeCoのお申し込み・詳細

iDeCoの税制メリット

税制メリット1:拠出

掛金は全額所得控除の対象になります!

掛金は小規模企業共済等掛金控除の対象です。

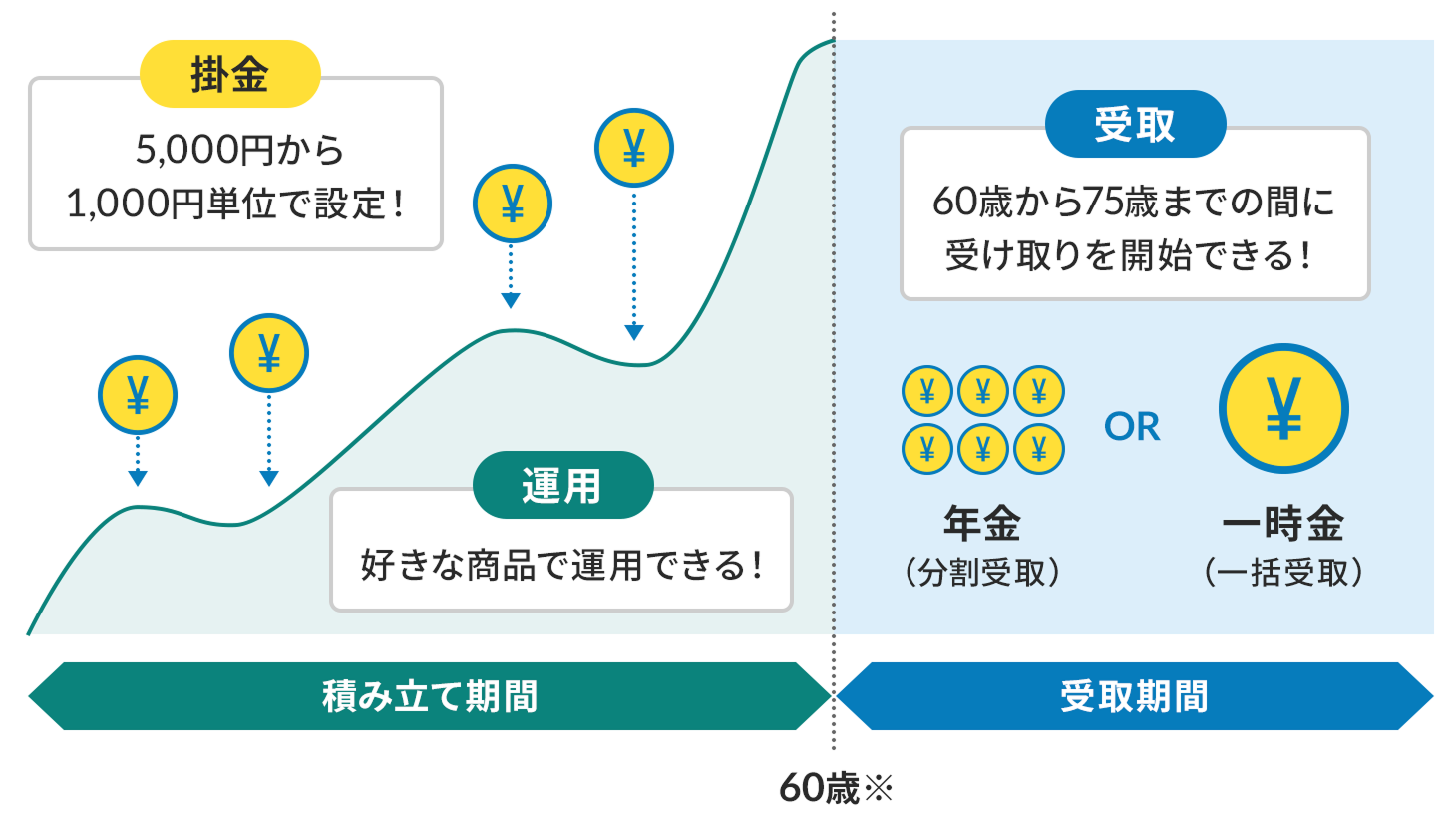

ご自身で掛金額を決め、掛金を拠出します。

個人型年金の掛金は、毎月、定額の掛金を拠出していただくことが基本的な取扱いとなっていましたが、2018年1月から、掛金の拠出を1年の単位で考え、加入者が年1回以上任意に決めた月にまとめて拠出(年単位拠出)していただくことも可能になりました。

掛金の年単位拠出について自営業者等(第1号被保険者)

拠出額※月5,000円 〜 月68,000円

(毎月、定額の場合)

サラリーマン・OL等(第2号被保険者)

拠出額※月5,000円〜月23,000円

(毎月、定額の場合)

- ※掛金額は1,000円単位となります

ポイント

-

掛金額は年に1回変更が可能です。

(別途書面での届出が必要になります。) - 離転職しても、積み立てた資産を持ち運ぶことができます。

税制メリット2:運用

運用益には課税されません!

ただし、毎年の年金資産に対して特別法人税が課税されますが、現在課税凍結中です。

ご自身で掛金額を決め、掛金を拠出します。

| 元本確保型商品 | 定期預金 |

|---|---|

| 投資信託商品 |

|

ポイント

電話やインターネットでいつでも残高確認・運用商品の変更ができます。

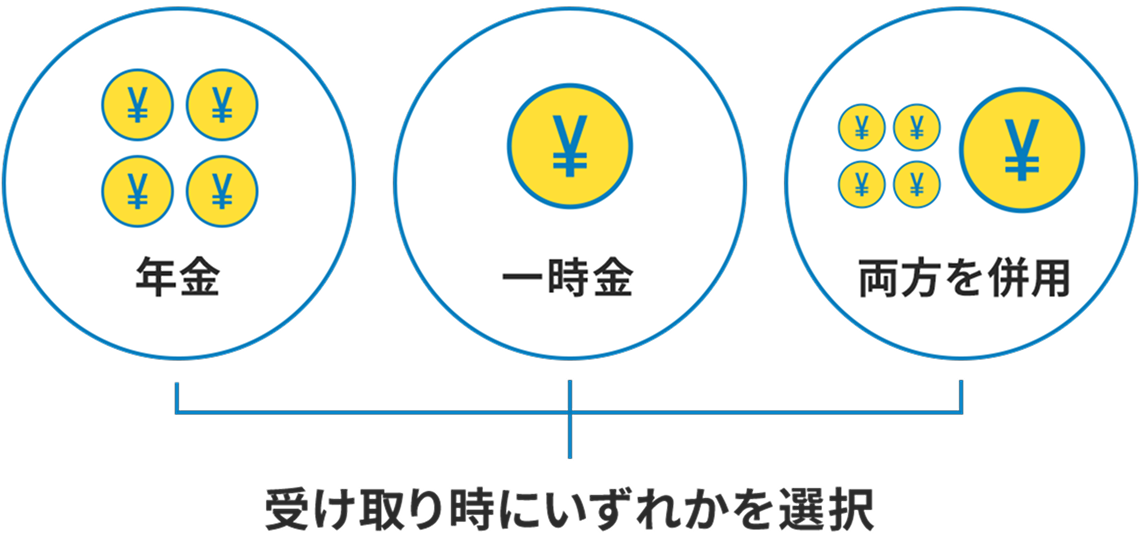

税制メリット3:受給

受取時には一定の非課税枠があります!

年金受取は公的年金等控除、一時金受取は退職所得控除が適用されます。

60歳以降に年金または一時金として受け取ることができます。(原則60歳になるまで受け取ることができません)ただし、運用実績によって受取額は変わります。

ポイント

受取方法は、60歳以降、受取時点で決めます。

原則として「年金」「一時金」「両方を併用」からお選びいただけます。

iDeCoのお申し込み・詳細

iDeCoってどんな制度?

制度概要

- ※2022年5月より所定の条件を満たす場合は、60歳以降も掛金の積み立てが可能となります

運用の仕組み

加入対象

これまで加入が認められていなかった専業主婦(夫)や公務員の加入が可能に。また、企業型確定拠出年金を採用している企業に勤めている人も一定の条件が揃えば加入可能となります。

自営業者など (第1号被保険者) |

年額81万6千円まで※1 ※2 |

|---|---|

会社員(第2号被保険者) (企業年金等※3に加入していない) |

年額27万6千円まで |

NEW

会社員(第2号被保険者) (企業年金等※3に加入している) |

年額24万円まで※4 |

NEW

公務員・私立学校教職員※5 (第2号被保険者) |

年額24万円まで |

NEW

専業主婦(夫)など (第3号被保険者) |

年額27万6千円まで |

- ※1加入には加入資格を満たしていることが必要です。国民年金の保険料の免除、納付猶予を受けている場合、または、農業者年金の被保険者はご加入できません。

- ※2掛金を拠出できる年齢は被保険者種別により異なります。詳細は国民年金基金連合会が運営する「iDeCo公式サイト」をご確認ください。

- ※3企業年金等とは、企業型確定拠出年金、確定給付企業年金、厚生年金基金、石炭鉱業年金基金です。

- ※4現在ご加入されている年金制度の内容によって、ご加入できない場合があります。

- ※5国家公務員または地方公務員共済組合の長期組合員、私立学校教職員共済制度の長期加入者の方です。

加入期間と老齢給付金の受け取り開始年齢

ご注意ください

ご注意ください-

満60歳時点で通算加入者等期間が10年に満たない場合は、受け取り可能な年齢が最大65歳まで繰り下がります。

- ※2022年5月以降で所定の条件を満たし、60歳を過ぎて新規に加入する場合、加入日から5年経過以降に受け取りが可能です

![「iDeCo」のロゴの下に、私がつくる 私の未来 個人型確定拠出年金・愛称[イデコ] individual-type Defined Contribution pension plan。英名の「i」、[De」、「Co」が赤字で強調されている。](/img/pict-person-insurance-ideco-nickname-01.png)

[イデコ]は個人型確定拠出年金の愛称です。

「 i 」には「私」という意味も込められています。2017年1月からiDeCoは専業主婦、公務員の方を含め、基本的に60歳未満のすべての方がご利用できるようになります。

iDeCoのお申し込み・詳細

- ※専用ページでもご覧いただけます。

- 既に北洋銀行のiDeCoに加入されている方の各種ご照会や変更手続き

- 企業型確定拠出年金実施企業をご退職済(ご退職予定の方、自動移換済の方含む)でiDeCoに移換を検討されている方

- 新規にiDeCoに加入をご検討されている方