気候変動問題への取り組み

気候変動問題への取り組み

TCFD提言が推奨するシナリオを活用し、今後も提言に沿った態勢整備を進め、当行グループを支えていただいている全てのステークホルダーと地域社会・環境の持続的発展に貢献するとともに、当行グループの中長期的な企業価値の向上と持続的経営の実現に努めています。

1. ガバナンス

当行グループは「脱炭素化社会の実現」をマテリアリティの一つと特定しており、サステナビリティ委員会において気候変動に関する施策・方針、取組状況などについて報告・協議を行っています。

2. 戦略

1. 機会とリスク

| 機会 | お客さまの脱炭素化社会への移行を支援するファイナンス(サステナビリティ・リンク・ローン、グリーンローン等)やソリューション(SDGsコンサルティング、脱炭素コンサルティング等)の提供を通じて、金融・非金融の両面から、脱炭素化社会の実現に貢献してまいります。 |

|---|---|

| リスク | 当行では、短期(5年)、中期(10年)、長期(30年)の時間軸で気候変動に伴うリスクとして移行リスクと物理的リスクを以下のとおり認識しております。引き続きTCFD提言が推奨するシナリオを活用した分析を実施し、各リスクの定量的な評価を進めてまいります。 |

次の表は左右にスワイプしてご覧ください

| 移行 リスク |

脱炭素化社会への移行に伴い、お客さまの事業が影響を受け当行の与信関係費用が増加するなどのリスクを想定 | 時間軸 | |

|---|---|---|---|

| 法規制リスク | 炭素税等、CO2排出に関する規制強化等 | 中期〜長期 | |

| 技術リスク | 既存製品の低炭素技術への入替に係る投資の失敗等 | 中期〜長期 | |

| 市場リスク | 消費者行動の変化、原材料コストの上昇等 | 中期〜長期 | |

| 評判リスク | 特定セクターへの非難等 | 短期 | |

| 物理的リスク | 異常気象により、当行の事業用資産が被災し事業継続が困難となるリスクや、お客さまの業績悪化や事業用資産毀損による当行の与信関係費用が増加するなどのリスクを想定 | 時間軸 | |

| 急性リスク | 洪水等の増加、異常気象の深刻化 | 中期〜長期 | |

| 慢性リスク | 平均気温の上昇、海面上昇 | 長期 | |

2. 炭素関連資産

「エネルギーおよびユーティリティー(※1)」セクター向け貸出金等の当行貸出金等に占める割合は1.5%です。なお2021年TCFD改訂付属書に基づく炭素関連資産(※2、3)向け貸出金等の当行貸出金等に占める割合は20.3%です。

- ※1石油精製・石油製品製造、ガス、石炭製品、大手電力会社等。水道事業者、再生可能エネルギー発電事業者は除きます。

- ※2「エネルギーおよびユーティリティー」セクターに「運輸」「素材・建築物」「農業・食料・林産物」セクターが追加されました。

- ※32024年度より、「素材・建築物」セクターの炭素関連資産の集計において、以下の変更を行っています。

- (1)「建設業」を追加。

- (2)「住宅売買業」「不動産代理・仲介業」等について、大企業のみを集計対象とする方法から、全ての企業規模を集計対象とする方法に変更。

3. シナリオ分析

TCFD提言では、気候変動のリスクに対する戦略のレジリエンスを示すために複数のシナリオに基づいた分析の実施を推奨しており、当行では移行リスクと物理的リスクについてシナリオ分析を実施しています。シナリオ分析結果を当行のリスク低減やお客さまの脱炭素化社会への移行に向けた対話の強化や支援につなげていくため、引き続き分析手法の高度化に取り組んでまいります。

次の表は左右にスワイプしてご覧ください

| 移行リスク | 物理的リスク | |

|---|---|---|

| リスク事象 | 脱炭素化社会への移行によるマクロ経済環境の変化を通じてお客さまの財務が悪化することに伴う当行の信用リスクへの影響 |

|

| 分析対象 | エネルギー、ユーティリティー、鉄鋼セクター | ①道内事業性貸出先 ②当行営業店舗等(ATMを含む) |

| シナリオ | NGFS(※1)の「Netzero2050」「Delayed Transition」 | IPCC(※2)第5次報告書におけるRCP2.6(2℃シナリオ)およびRCP8.5(4℃シナリオ) |

| 分析期間 | 2050年まで | 2050年まで |

| 分析結果 | 信用コストの増加額:128〜196億円 | ①信用コストの増加額:最大で28億円 ②当行損失の増加額:最大で4億円 |

- ※2025年度

- ※1気候変動リスク等に係る金融当局ネットワーク

- ※2気候変動に関する政府間パネル

3. リスク管理

当行では、経営の健全性を確保しつつ収益力を向上できるよう、信用リスク、市場リスク、オペレーショナルリスクをはじめ主要なリスクを把握し統合的に管理を行っています。気候変動に伴う変化は様々な波及経路を通じて信用リスク等の主要なリスクを増減させ、当行の事業活動や財務内容に重要な影響を与える可能性があることを認識し、行内で共有しています。シナリオ分析の活用やお客さまのGHG排出量の算定等を通じて、気候変動による当行財務等およびお客さまの事業活動等への影響について評価を行い、各種ソリューションの提供を中心とするお客さまの気候変動対応への積極的な支援を通じて、中長期的に当行の気候関連リスクの低減を図る体制を統合的なリスク管理の枠組みの中で構築しています。

4. 指標および目標

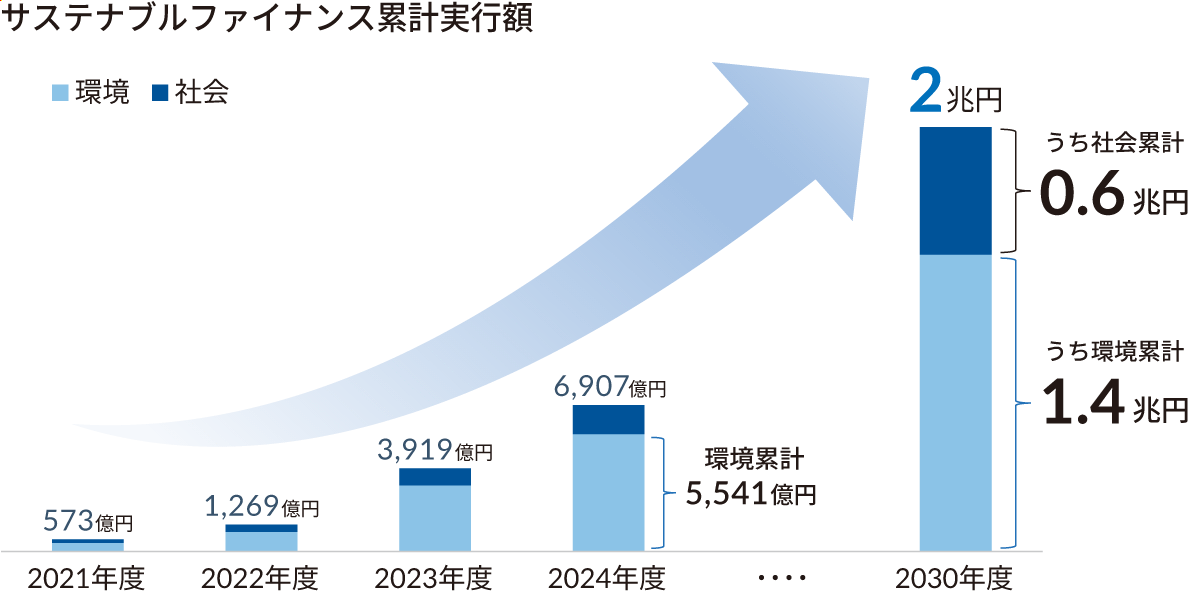

1. サステナブルファイナンス累積実行額

気候変動への対応として脱炭素化社会への移行を支援する「環境関連投融資」の2021年度〜2030年度までの累計実行目標5,000億円は、2024年度に累計5,541億円と前倒しで達成しました。これまでの「環境関連投融資」に、北海道における社会課題への解決に資する投融資(※)を加え、「サステナブルファイナンス」として再定義しました。環境関連投融資と同様に過去実績を含め、新たな目標を2兆円に引き上げしております。

ESG投融資への対応を通じて北海道の環境課題や社会課題の解決を目指していきます。

- ※社会課題への解決に資する投融資は、半導体関連産業への支援、新産業育成(創業・スタートアップ)、 製造業の合理化支援、食・観光への支援強化等

2. GHG排出量削減に向けた取組み

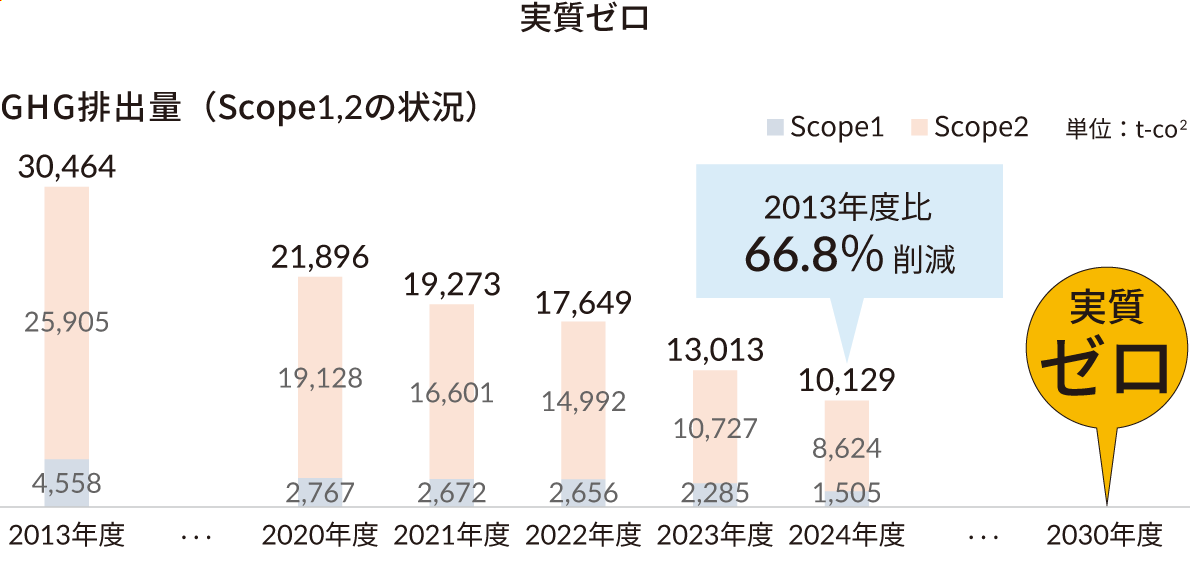

地域の脱炭素化を積極的に進めていくため、当行グループのGHG排出量(Scope1+2)の削減目標引上げと投融資先のGHG排出量(Scope3カテゴリー15)の削減目標を設定しております。

| Scope1+2 | Scope3カテゴリー15 | |

|---|---|---|

| 目標 | 2030年度までに実質ゼロ | 2050年度までに実質ゼロ |

Scope1.2

当行グループのGHG排出量(Scope1+2)は、省エネルギー設備への更新やカーボンフリー電力・ガスの導入により、2025年度は2013年度比81%削減しました。

Scope3

金融機関に対してScope3の取組みへの期待が高いことを認識しています。カテゴリー15(投融資先のGHG排出量)は、金融機関におけるGHG排出量の大部分を占めることから、PCAF(※)スタンダードの計測手法を参考とし、法人融資先を対象に試算しております(一般事業法人向け融資額の80.4%が集計対象)。

- ※Partnership for Carbon Accounting Financials 投融資ポートフォリオにおける温室効果ガス排出量を計測・開示する方法を開発する国際的なイニシアチブ

【Scope3カテゴリー15の内訳(※ 2025年度)】

| 業種 | 排出量 (単位 : t-CO2) |

炭素強度 (単位 : t-CO2/百万円) |

|---|---|---|

| 農業 | 212,107 | 8.95 |

| 製紙・林業製品 | 263,048 | 3.57 |

| 加工食品・加工肉 | 520,488 | 3.50 |

| 飲料 | 39,980 | 1.04 |

| 金属・鉱業 | 370,291 | 5.34 |

| 化学 | 227,310 | 2.86 |

| 石油及びガス | 352,628 | 1.64 |

| 石炭 | 2,509 | 2.33 |

| 建設資材 | 522,818 | 16.95 |

| 資本財 | 2,489,454 | 2.85 |

| 自動車及び部品 | 53,100 | 0.49 |

| 電力ユーティリティ | 777,798 | 13.50 |

| 不動産管理・開発 | 106,185 | 0.67 |

| トラックサービス | 478,385 | 3.13 |

| 鉄道輸送 | 17,243 | 1.20 |

| 海上輸送 | 103,228 | 7.08 |

| 旅客空輸 | 168,434 | 11.09 |

| 航空貨物 | 1,925 | 2.43 |

| その他 | 3,456,411 | 1.60 |

| 合計 | 10,163,351 | ― |