預金保険制度について

預金保険制度とは、『無利息、要求払い、決済サービスを提供できること』という3条件を満たす『決済用預金』と呼ばれる預金(当座預金、決済用普通預金等)については全額保護されます。その他の付保対象預金については1金融機関ごとに預金者1人あたり元本1,000万円までとその利息が保護されます。

この制度は2002年12月に預金保険法が改正され、2003年4月より新しい預金保険制度が施行されました。

預金保険制度の詳しい内容

詳しい内容については、預金保険機構または金融庁のホームページをご覧ください。

預金保険制度の概略(Q&A方式にて解説いたします)

Q1預金保険制度の概略について教えてください

- 預金保険制度は、金融機関が万一破綻した場合に、預金者を保護し、また資金決済の確保を図ることによって信用秩序を維持することを目的として、1971年に導入された制度です。政府、日銀、民間金融機関の出資により設立された預金保険機構が運営しています。

- 日本国内に本店を有する加盟金融機関(Q5)が強制加入しており、預金をするとその預金には自動的に保険がかかります。(保険料は各金融機関が負担しています)

当行も預金保険制度に加入しています。 - 金融機関が破綻して預金の払戻しができなくなった場合に、『預金保険機構』が預金者に対して直接保険金を支払ったり(ペイオフ方式)、破綻金融機関にかかる合併・営業譲渡等に対して資金の援助を行う(資金援助方式)などの方法により預金者を保護します。

Q2預金保険の対象商品と保護の範囲は

- [ 無利息 ]・[ 要求払い ]・[ 決済サービスを提供できること ] という3条件を満たす『決済用預金』と呼ばれる預金については、全額保護されます。当座預金や、北洋銀行でもお取り扱いしている『決済用普通預金』がこれに該当します。

-

その他の付保対象預金(利息のつく普通預金、定期預金、貯蓄預金等)については、1金融機関ごとに預金者1人あたり元本1,000万円までとその利息等が保護されます。

⇒ 北洋銀行の『決済用普通預金』の商品案内はこちら(PDF 15KB)

- 預金保険制度上、全ての預金等が保護されるわけではありません。具体的には以下のとおりとなります。

次の表は左右にスワイプしてご覧ください

| 商品の分類 | 保護の範囲 | ||

|---|---|---|---|

| 預金保険の対象預金等(注1) | 決済用預金 | 当座預金、利息のつかない普通預金等 | 全額保護(恒久措置) |

| 一般預金等 | 利息のつく普通預金、定期預金、貯蓄預金、通知預金、納税準備預金、預金保険の対象預金等を用いた積立・財形貯蓄商品等 | 合算して元本1,000万円までとその利息等を保護(注3) | |

| 預金保険の対象外預金等(注2) | 外貨預金、譲渡性預金、元本補てんのない金銭信託(ヒットなど)、金融債(保護預り専用商品以外のもの)等 | 保護対象外(注4) | |

-

(注1)預金保険の対象となっている預金等は次のとおりです。

当座預金、普通預金、別段預金、定期預金、通知預金、納税準備預金、貯蓄預金、定期積金、掛金、元本補てん契約のある金銭信託(ビック等の貸付信託を含む)、金融債(ワイド等の保護預り専用商品に限る)、前記を用いた積立・財形貯蓄商品等 -

(注2)預金保険の対象となっていない預金等は次のとおりです。

外貨預金、譲渡性預金、オフショア預金、日本銀行からの預金(国庫金を除く)、金融機関からの預金(確定拠出年金の積立金の運用部分を除く)、預金保険機構からの預金、無記名預金、他人・架空名義預金、導入預金、元本補てんの無い金銭信託(ヒット等)、金融債(保護預り専用商品以外のもの)等 -

(注3)1,000万円を超える部分であっても破たんした金融機関の財産の状況に応じて支払われます。

(一部カットされる場合があります) -

(注4)保護されない預金等であっても破たんした金融機関の財産の状況に応じて支払われます。

(一部カットされる場合があります)

Q3全額保護される預金があると聞いたんですが

- 『決済用預金』と呼ばれる預金については、全額保護されます。

- 『決済用預金』とは、[ 無利息 ]・[ 要求払い ]・[ 決済サービスを提供できること ] という3条件を満たす預金のことです。

| 条件 | 説明 |

|---|---|

| 1.無利息 | 文字どおり利息のつかない預金であること。 |

| 2.要求払い | 定期預金のように満期がなく、お客さまの要求があればすぐ払戻しできること。 |

| 3.決済サービスを提供できること | 公共料金等の各種口座振替や給与振込等の決済サービスを提供できること。 |

-

当座預金や、北洋銀行でもお取り扱いしている『決済用普通預金』がこれに該当します。

⇒ 北洋銀行の『決済用普通預金』の商品案内はこちら(PDF 15KB)

Q4預金保険制度では、全ての預金が保護されますか

- 全ての預金が保護される訳ではありません

- 外貨預金や譲渡性預金などのほか、家族等の名義を借りたにすぎない『借名預金』については、預金保険制度で保護されません。

| 預金保険制度の対象とならない金融商品等の例 | |

|---|---|

|

|

Q5預金保険制度の対象となる金融機関を教えてください

預金保険制度の対象となる金融機関は、当行を含め日本国内に本店のある次の金融機関です。

- 銀行(日本国内に本店のあるもの。その銀行の海外支店は対象外)

- 信用金庫

- 信金中央金庫

- 信用組合

- 全国信用協同組合連合会

- 労働金庫

- 労働金庫連合会

- 株式会社 商工組合中央金庫

- ※政府系金融機関、外国銀行の在日支店などは、預金保険制度の対象外です。

- ※預金保険制度の対象となる金融機関でも、その海外支店で受け入れる預金等は対象となりません。

- ※農協、漁協、水産加工協等は別途、農水産業協同組合貯金保険制度に加入しています。

Q6同じ金融機関の複数の支店に預金がありますが、支店ごとに元本1,000万円までとその利息が保護されますか

- そうではありません。支店ごとではなく、1金融機関ごととなります。

- 同一金融機関の複数の支店に預金がある場合、各支店の預金を合計し(これを「名寄せ」といいます)、その合計額について、全額保護対象預金については全額、その他の付保対象預金については元本1,000万円までとその利息等が保護されることになります。

Q7同じ金融機関に複数の預金がありますが、保護される優先順位はありますか

- 優先順位があります。

- 全額保護対象預金を除き、優先順位は次のとおりになります。(担保設定されているものは、優先順位が最も低くなります)

| 1.担保設定されていないもの(下記1〜4の順) |

|---|

|

次の表は左右にスワイプしてご覧ください

| 2.担保設定されているもの(※)。複数ある場合は、預金保険機構が指定するもの。 | ||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

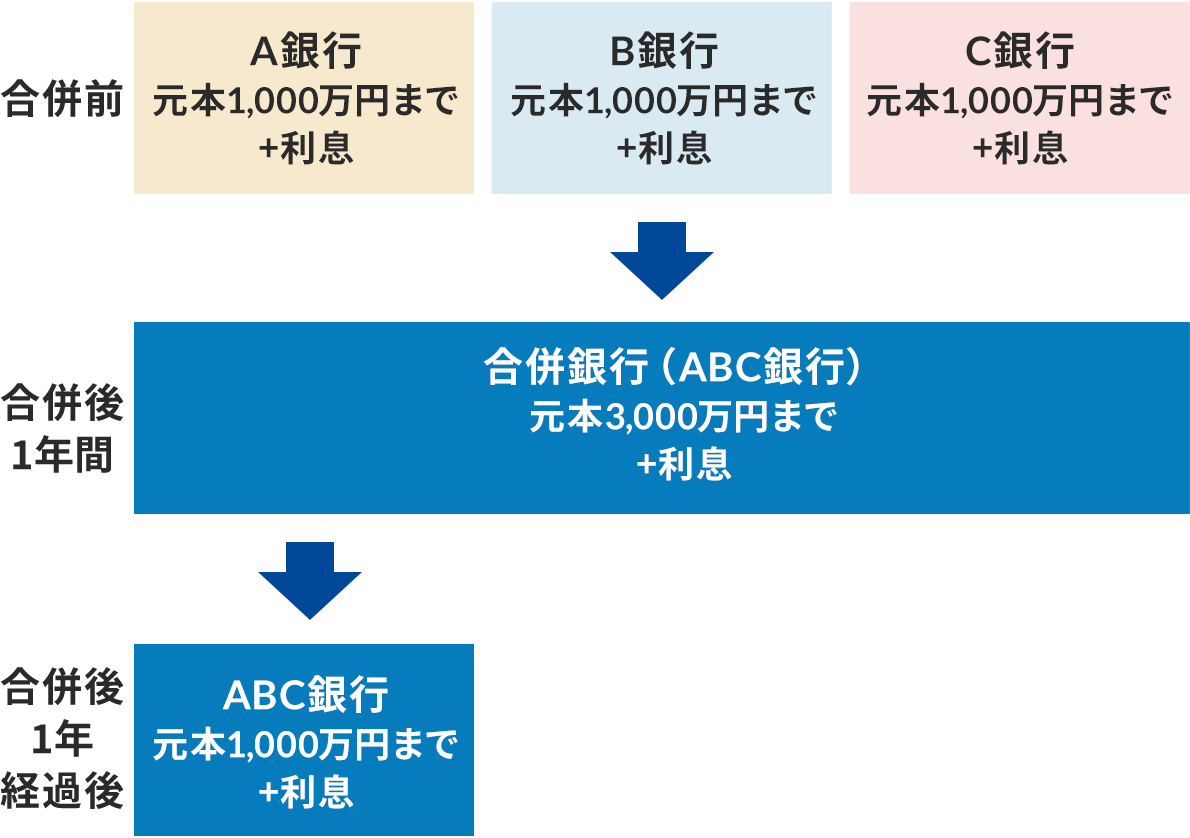

Q8保護される預金金額は、金融機関が合併したらどうなるのですか?

金融機関が合併した場合、合併後1年間に限って保護される預金金額の範囲について特例措置が適用されます。

金融機関が合併したり、営業(事業)のすべてを譲り受けたりした場合には、その後1年半間に限り、保護される預金金額の範囲は、預金者一人あたりの上限額(元本1,000万円まで)に合併等に関わった金融機関数を乗じた金額とその利息とする特例が適用されます。

この措置は、「金融機関等の組織再編成の促進に関する特別措置法」に基づき、当分の間の特例措置とされています。

Q9家族名義の預金は別々に保護されますか

- 別々に保護されます。

- 家族名義の預金であっても、夫婦・親子はそれぞれ別個の預金者となりますので、預金の名義に従いそれぞれの預金として扱われ、保護されます。

- ただし、単に家族の名義を借りたにすぎない預金は、『 借名預金 』 とみなされ預金保険の対象になりません。

Q10自分名義の定期預金が3,000万円ありますが、贈与ではなく単純に妻と子供名義の預金に1,000万円づつ分割した場合、それぞれ保護されることになりますか

ご家族の名義を借りたにすぎない預金は、『借名預金』 とみなされ預金保険の対象になりません。

- ※預金の名義を家族等の別名義に変更した場合は、贈与税が課税されることがありますので、税金面の注意も必要です。

Q11個人事業を営んでいますが、事業用の預金と個人名義の預金は別々に保護されますか

- 別々には保護されません。

- 個人事業主の場合、『事業用の預金』と『事業主個人名義の預金』は、同一人の預金 として合算(名寄せ)されます。

- ※例えば、個人で営んでいる『北洋商店名義』の預金とその事業主である『北洋太郎名義』の預金がある場合、同一人の預金として合算(名寄せ)されます。

Q12法人名義の預金口座のうち、代表者名義の預金や支店名義の預金はどうなりますか

- 『○○株式会社 代表取締役□□』・『○○株式会社 部長◇◇』など、法人の代表者名や役職名がついている場合でも、その預金は当該法人の預金として合算(名寄せ)されます。

- また、「○○株式会社 東京支店」など営業所ごとの名義で預金されている場合、同一法人の預金であれば当該法人の預金として合算(名寄せ)されます。

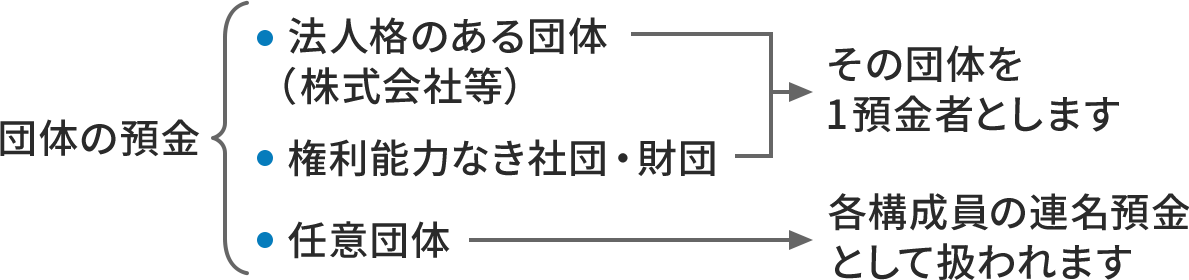

Q13法人以外の団体名義の預金はどうなりますか

- 法人格のない(法人としての登記を行なっていない)団体名義の預金は、その団体がいわゆる『権利能力なき社団・財団』と認められるかどうかによって、扱いが異なります。

- 『権利能力なき社団・財団』と認められる場合は、その団体を1預金者とします。

- 法人格もなく、権利能力なき社団・財団でもないものは、『任意団体』と呼ばれます。任意団体の預金は各構成員の連名預金として扱われ、各構成員の他の預金と合算(名寄せ)されます。一般的には親睦会や旅行会等がこれに該当します。

-

※『権利能力なき社団』とは

マンション管理組合やPTAのように、通常は法人格を持たないものの、団体として組織され、規約等の運営方法が定められる等の要件を満たしている団体を指します。具体的には、その団体に規約等が存在しており、かつ、その実態においても以下の要件(最高裁判例)を満たすかどうか等によって判断されます。(以下の要件を満たしていても、規約上に共有持分権、分割請求権が規定されている場合等、『権利能力なき社団』には該当しない場合もあります)

権利能力なき社団の要件(最高裁判例)

- 団体としての組織があること

- 多数決の原理が確立していること

- 構成員の変更にかかわらず団体が存続すること

- 団体の代表者のとり決めがあること

- 総会の運営方法が確立していること

- 財産の管理方法が確立していること

Q14マンション管理組合の預金はどうなりますか

- マンション管理組合が法人格を有していない場合、『権利能力なき社団』であるか否かにより扱いが異なります。

- 『権利能力なき社団』と認められる場合は、当該マンション管理組合が1預金者として取り扱われ、全額保護対象預金については全額、その他の付保対象預金については元本1,000万円までとその利息等が保護されることになります。されます。

- 一方、『任意団体』と認められる場合は、各構成員の預金として分割された上で、各構成員の有する他の預金等と合算(名寄せ)されることになります。

- ※『権利能力なき社団』についてはQ13をご覧ください。

Q15会社の旅行会や親睦会名義の預金はどうなりますか

- 法人格をもたず、『権利能力なき社団・財団』とも認められない『任意団体』名義の預金等は、その団体を構成する各構成員の預金として分割された上で、各構成員の他の預金等とともに合算(名寄せ)されます。

- なお、○○株式会社旅行会等のように法人名がつく場合で、その預金の実質的な預金者が法人(団体)であるとみなされる場合は、当該法人の預金として名寄せされることもあります。

Q16銀行の窓口で購入した国債や投資信託はどのようになりますか

- 国債や投資信託については、預金保険制度の対象外ですが、万一購入先の銀行が破綻した場合でもお客さまの資産に影響することはありません。

- 国債や投資信託については、証券取引法などの規定により、金融機関に対し分別管理義務(金融機関自身の資産とお客さまの資産を分別して管理する義務)が課せられています。したがって、金融機関が破綻した場合であっても、分別管理が適確・適法に実施されている限り、お客さまの資産に影響することはありません。

- なお、国債は国が元本と利子の支払いを保証しています。ただし、国債を償還(満期)までに途中で売却された場合は、保有していた債券の価格が購入時より値下がりしていれば、売却価格が購入価格を下回ることがあります。

Q17住宅ローン等を借入していた金融機関が破綻した場合、預金と相殺できますか

- その金融機関に『預金』と『借入金』がある場合、特約や預金規定により相殺が禁止されている等の特別な事情がない限り『預金』と『借入金』を相殺することができます。

-

一般的には、定期預金等の満期のある預金の場合でも、『満期が未到来でも相殺が可能である』旨を預金規定に定めている場合は、どの預金とどの借入金とを相殺するのか等を記載した相殺通知書を提出する等により相殺ができます。

北洋銀行の預金規定上は、この相殺に関する条項がございます。

- (注)この相殺の取り扱いについては、各金融機関により異なる可能性がありますので、詳しくはお取引金融機関にご確認ください。

- なお、相殺の対象となるのは、破綻金融機関自らが貸出している住宅ローン等のみであり、住宅金融支援機構(旧住宅金融公庫)や年金資金運用基金(旧年金福祉事業団)等が貸出しているもの(含む代理貸付)については、預金との相殺はできません。

Q18北洋銀行に届出の住所・氏名等に変更がある場合、何か手続きが必要ですか

- お客さまへの重要な郵便物が届かなかったり、ご本人を確認できない場合がございますので、お手数ですが当行所定の変更手続きをお願いいたします。(変更手続き・必要書類等につきましては、お取引店の窓口までお問い合わせください)

-

また、すべての金融機関は、平常時から預金者の氏名(社名)、生(設立)年月日、住所、電話番号等の「名寄せ(※)」に用いる預金データを整備しておくことが、預金保険法第55条の2の規定によって義務付けられています。これは万一保険事故が発生した場合、保護対象金額を迅速に確定し、お客さまが円滑に預金の払い戻し等を受けられるための措置です。

- ※名寄せとは、同一金融機関に複数の口座を有する預金者がいる場合に、その預金者名義の全ての預金を合算する(保護対象金額を確定する)作業のことです。

- このときに住所や氏名等が届出の内容と相違していた場合、預金者本人であることを特定できず保険金の支払いや付保預金の払い出しに支障が生じる恐れがありますので、住所・氏名等に変更があった場合は、速やかに変更のお届出をいただきますようお願いいたします。