Question1結婚したら、どんな手続きが必要になるの?

![]() 結婚により、銀行に届け出いただく氏名や住所、ご印鑑が変わった場合、「氏名変更」「住所変更」「届出印変更」のお手続きが必要です。

結婚により、銀行に届け出いただく氏名や住所、ご印鑑が変わった場合、「氏名変更」「住所変更」「届出印変更」のお手続きが必要です。

氏名変更

ご本人さまによるお手続きが必要です。

お取引店もしくは最寄りの当行本支店窓口にお越しください。

- お手続に

必要なもの -

- お届け印

(同時にお届け印を変更するときは、新旧お届け印) - 預金通帳(証書)

- キャッシュカード(ご利用の方のみ)

- 変更の履歴が確認できる書類(※)

- お届け印

名義変更に際して、キャッシュカードを再発行させていただきます。新名義のキャッシュカードがお手元に届くまでの間、キャッシュカードはご利用いただけませんので、予めご了承ください。

※戸籍謄(抄)本または個人番号カード

旧名義から新名義への変更を確認できる住民票、運転免許証等の原本(コピーは不可)。なお、有効期限の定めがあるものは有効期限内のものを、戸籍謄(抄)本、住民票は発行から6か月以内(注)のものをご持参ください。

(注)2023年1月以降は発行から3か月以内のものをご持参ください。

届出印変更

ご本人さまによるお手続きが必要です。

お取引店もしくは最寄りの当行本支店の窓口にお越しください。

- お手続に

必要なもの -

- お届け印(旧・新)

- 口座番号が確認できるもの(キャッシュカード or 通帳・証書)

届出住所・電話番号変更

届出住所・電話番号の変更については、窓口でのお手続きのほか、ご来店不要の受付方法もご用意しております。

- ご来店不要の

受付方法 -

ペンリィ(住所変更・電話番号変更)

セブン銀行ATM窓口サービス

セブン銀行ATM窓口サービス

- 窓口でのお手続に

必要なもの -

- お届け印

- 口座番号が確認できるもの(キャッシュカード or 通帳・証書)

手続きをしよう!

-

お近くの窓口を確認!

店舗検索 -

事前の予約で優先的にご案内

来店予約 -

夫婦での口座管理に便利!

北洋銀行スマート通帳 -

各種銀行取引がスマホで完結!

北洋銀行アプリ

Question2結婚費用って、どのくらい準備したらいいの?

![]() 北海道における結婚費用の平均は以下の通りです。

北海道における結婚費用の平均は以下の通りです。

-

婚約指輪平均31万円

-

結婚指輪(2人分)平均24万円

-

挙式・披露宴総額平均172万円

-

新婚旅行平均34万円

出典:ゼクシィ「結婚トレンド調査2021 報告書(北海道)」

![]() お二人の夢や目標を叶えるために日頃からコツコツそなえておくことが大切ですが、他にもいろいろな選択肢があります。

お二人の夢や目標を叶えるために日頃からコツコツそなえておくことが大切ですが、他にもいろいろな選択肢があります。

![]() たとえば、どんな方法がありますか?

たとえば、どんな方法がありますか?

![]() 大きなお買い物や旅行代金の決済、旅先でのお支払いには、カードが便利です。結婚披露宴、新婚旅行など、一時的に大きな支出をするときは、目的に合わせたローンを利用するのも選択肢となります。

大きなお買い物や旅行代金の決済、旅先でのお支払いには、カードが便利です。結婚披露宴、新婚旅行など、一時的に大きな支出をするときは、目的に合わせたローンを利用するのも選択肢となります。

あると便利な2つのカード

-

当行のクレジットカードは2種類からお選びいただけます。

クレジットカード -

支払いは口座から即時引き落とし!

北洋-JCBデビット

おすすめのローンはこちら

-

少額からのオススメローン!

スーパーアルカ -

自由な用途で使える!

フリーローン -

ブライダル費用などに使える!

リビングローン -

毎月のご返済額を試算!

ローンシミュレーション

Question3将来に向けてお金を貯めたいとは思うけど、

どうやったら貯まるんだろう?

![]() 「結婚生活」のスタートは、貯蓄を始めるチャンス!大切なのは、早いうちからお金を貯める習慣をつけることです。まずはお互いの収支を把握しましょう。必要となるお金と資産作りのコツはこちらです。

「結婚生活」のスタートは、貯蓄を始めるチャンス!大切なのは、早いうちからお金を貯める習慣をつけることです。まずはお互いの収支を把握しましょう。必要となるお金と資産作りのコツはこちらです。

- 30代 2人以上世帯の預金金額

- 平均852万円出展:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年以降)」

- 結婚を機に貯蓄を始めた人の割合

- 55%出展:「ゼクシィ新生活準備調査2016(リクルートブライダル総研調べ)」

資産作りのコツ1

積み立てに大切なのは「時間」!

将来の目標に向けて、早い時期から積み立てを始めましょう。

早い時期から始めることで、月々の貯蓄額が小さくてすみます。

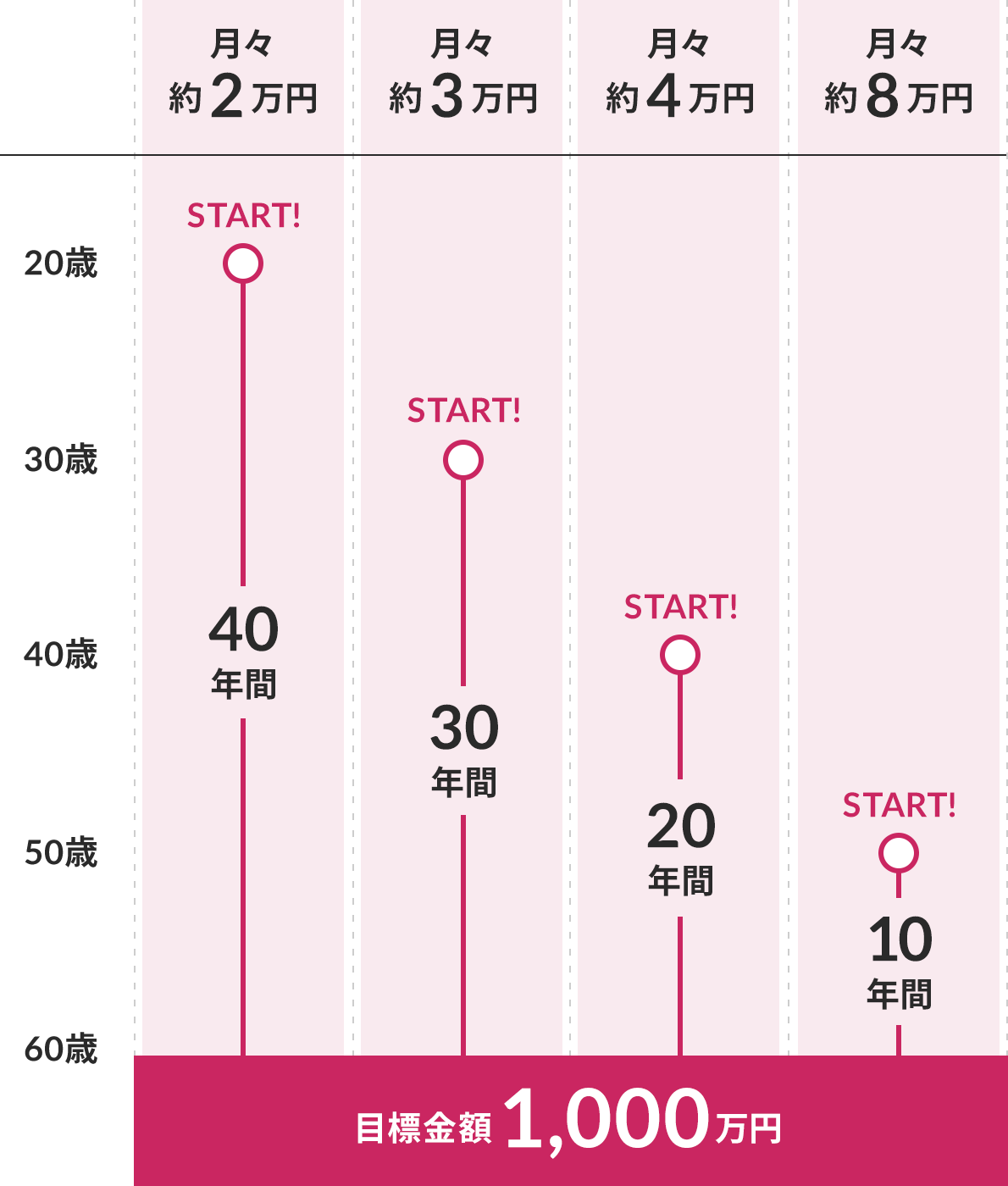

60歳までに1,000万円を貯めるには、毎月どのくらいの貯蓄が必要?

資産作りのコツ2

“つみ活”の秘訣は「先取り」!

資産作りのためには、まず積み立てを継続することが大切です。

毎月、給与口座から「先取り」で、「自動的に引き落とす」仕組みを使えば、

誰でも簡単に積み立てを継続することができます。

失敗例

Aさん

給与日いろいろ使って

余ったら貯蓄しよう

給与目前アレも買っちゃおう。

貯蓄は来月からで(笑)

5年後まずい…!

貯蓄がない!!(泣)

成功例

Bさん

給与日給与の中から

まず2万円貯蓄しよう

給与目前今月もなんとか

やりくりできた!

5年後200万円貯まったー!

資産作りのコツ3

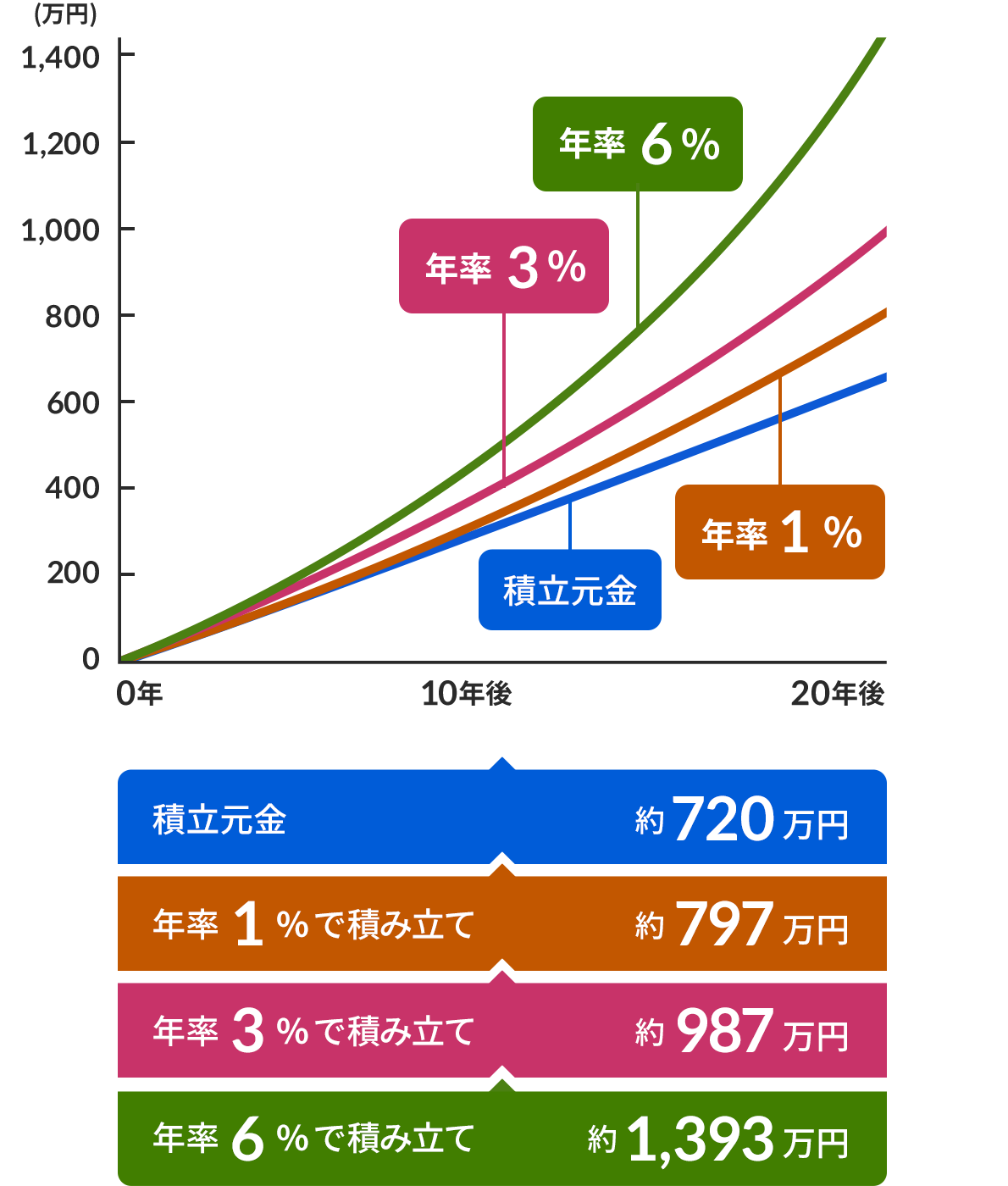

貯めながら増やすには「利回り」が大事!

少しでも高い利回りで運用することで、将来的に大きな違いが出てきます。

「時間」と「利回り」を上手く組み合わせて、焦らず長期投資でお金を育てましょう。

毎月3万円ずつ20年間、

異なる年率で積み立てた場合のシミュレーション

※将来の運用成果を約束するものではありません。また、税金等は考慮していません。

![]() 早いうちから積み立てすることで、効率的にお金を貯めることができるんですね!

早いうちから積み立てすることで、効率的にお金を貯めることができるんですね!

![]() 北洋銀行は、“つみ活”として、さまざまな資産作りの方法をご案内しています。それぞれの特徴は以下の各ページを参照ください。

北洋銀行は、“つみ活”として、さまざまな資産作りの方法をご案内しています。それぞれの特徴は以下の各ページを参照ください。

Question4保険って、入った方がいいのかな?

![]() 結婚もしたし、家族のためにも万が一の保障について考えた方が良いのかな。貯蓄をしていれば大丈夫?

結婚もしたし、家族のためにも万が一の保障について考えた方が良いのかな。貯蓄をしていれば大丈夫?

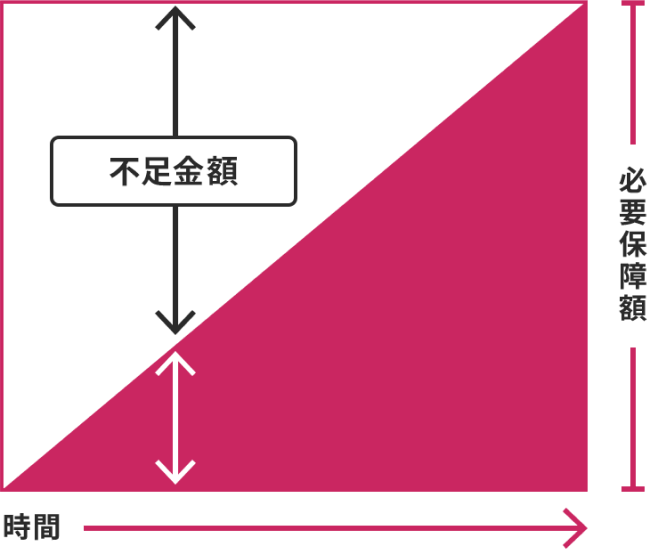

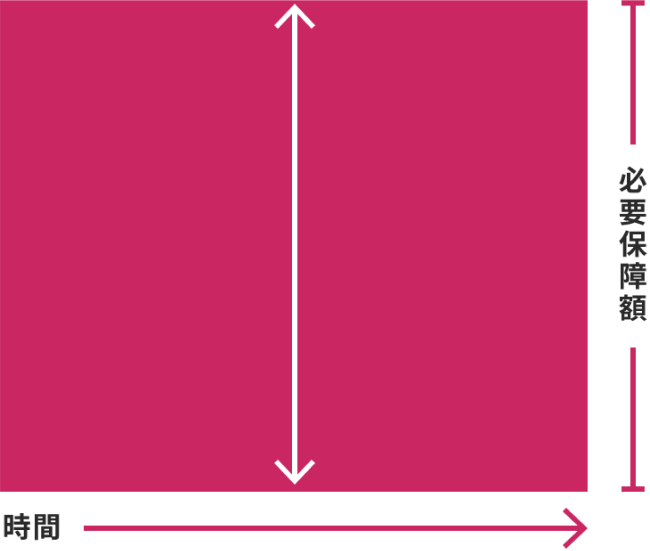

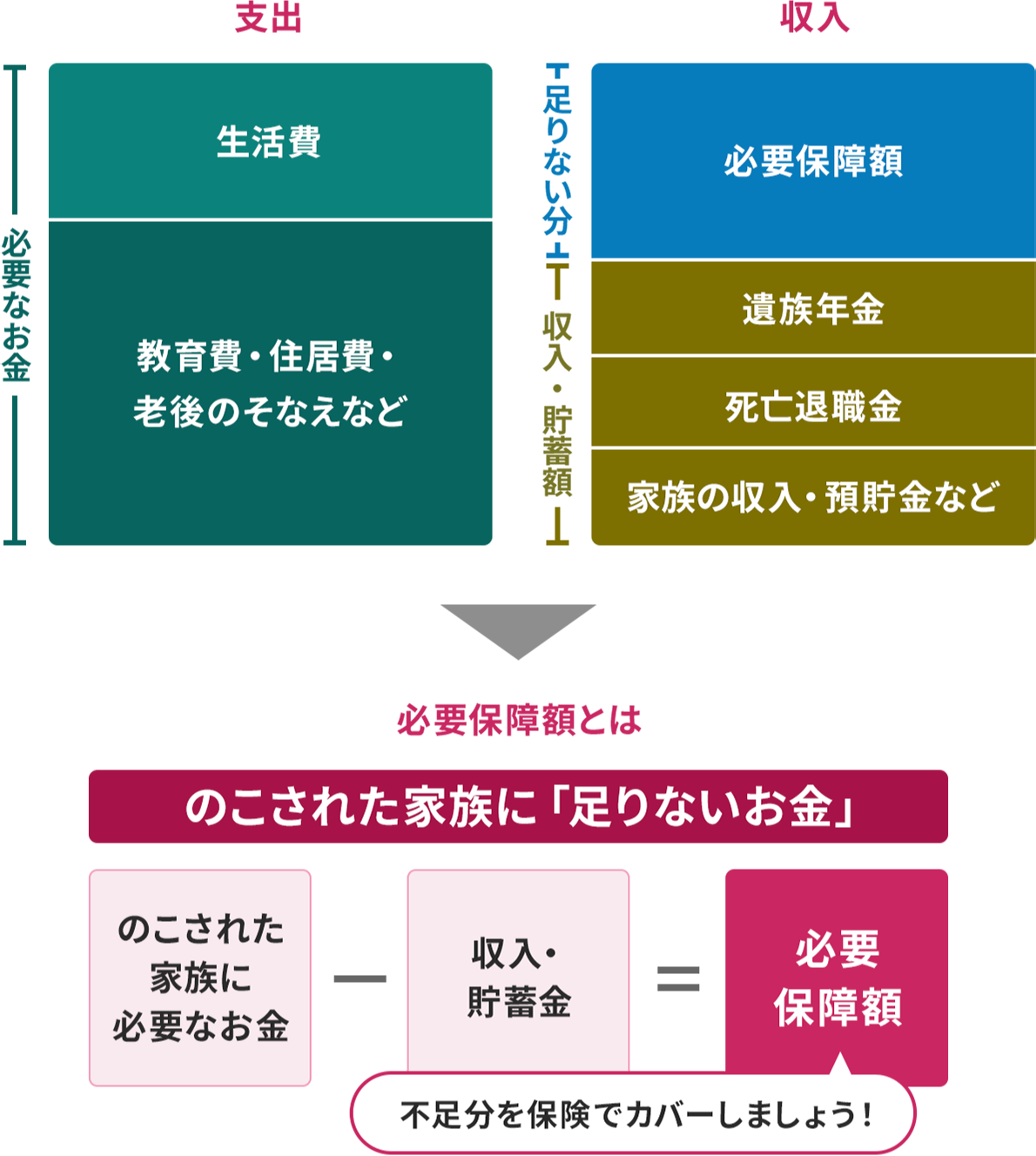

![]() 貯蓄は「▲(三角)」、保険は「■(四角)」と言われていることをご存知ですか? 万が一のときには、最初から一定額が受け取れる保険を活用してそなえることが大切です。

貯蓄は「▲(三角)」、保険は「■(四角)」と言われていることをご存知ですか? 万が一のときには、最初から一定額が受け取れる保険を活用してそなえることが大切です。

預貯金で準備した場合

貯蓄は万が一のとき、それまで蓄えたお金が手元に用意されることになります。

保険で準備した場合

保険は万が一のとき、契約開始から期間が短くても、契約した保険金が支払われます。

万が一の場合に必要な保障額の考え方

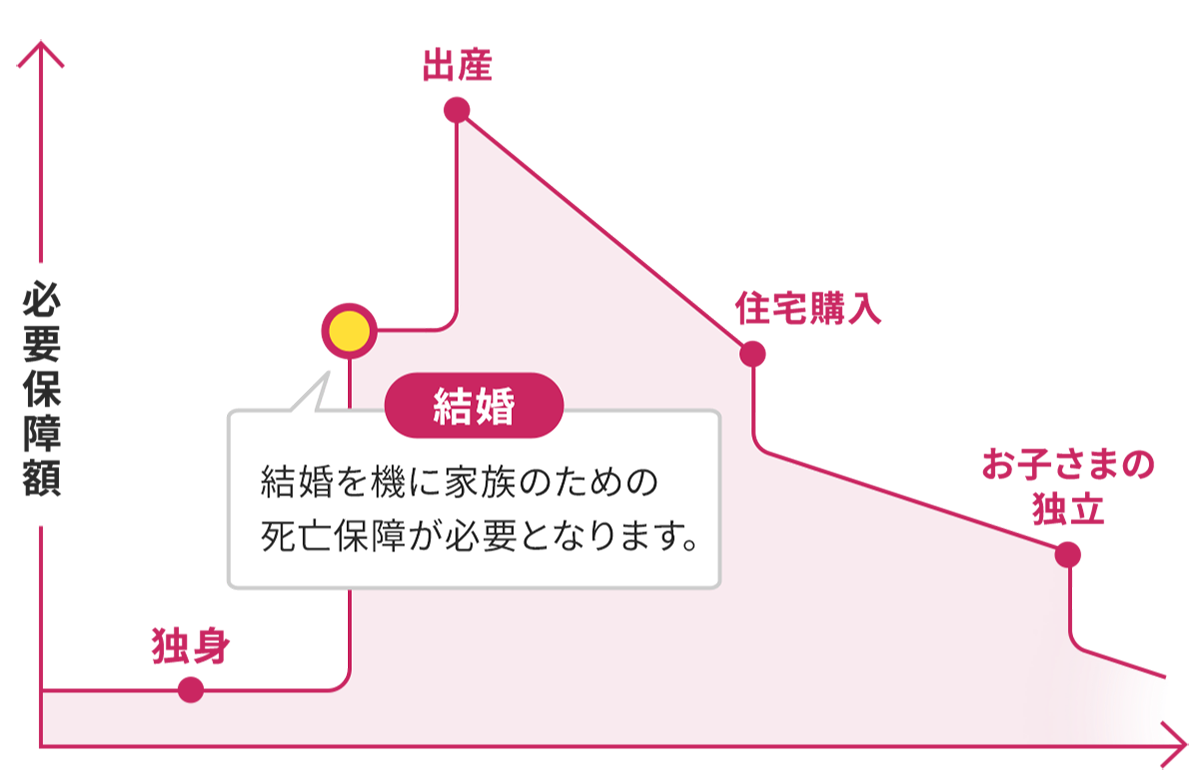

ライフステージに合わせた必要保障額の変化

![]() 大切な家族のために、 万が一にそなえる必要がありそうですね。

大切な家族のために、 万が一にそなえる必要がありそうですね。

![]() お客さまに合った保険を、提案からご契約まで北洋銀行がサポートいたします。お気軽にご相談ください。

お客さまに合った保険を、提案からご契約まで北洋銀行がサポートいたします。お気軽にご相談ください。

入っておきたい保険

共働きの場合、どちらか一方の入院・手術による治療費や収入減を補うために、最低限の医療・ガン保険や就業不能保険を用意しておくのがおすすめです。

パートナーが専業主婦(主夫)の場合、まず働き手に何かあった場合にそなえ、医療・ガン保険と就業不能保険を確保し、のこされた家族が困らない程度の死亡保険も用意しておきたいところです。

今後、お子さまが生まれるときのことを想定し、女性向けの医療・ガン保険も早めに確保すると良いでしょう。

- 医療・ガン保険

- 就業不能保険

- 死亡保険