Question1子どものために預金口座をつくりたい!

![]() ご出産おめでとうございます!

ご出産おめでとうございます!

お子さまの名義の口座開設は店頭で承っております。

お子さまと保護者さまの本人確認書類等が必要ですので、下記を参考にご来店をお願いします。

必要書類

お子さまの本人確認資料

保護者さまの本人確認資料

ご印鑑

【ご注意ください】

上記の本人確認資料は一例であり、上記の本人確認資料のみでは口座開設いただけないケースがございます。

ご用意いただく本人確認書類については、こちらをご確認ください。

※ご来店が必要です。

Question2出産や子育てには

どのくらいのお金がかかるんだろう?

![]() 出産時や子育て期間中には、お子さま一人あたり以下の費用がかかります。

出産時や子育て期間中には、お子さま一人あたり以下の費用がかかります。

-

出産費用

平均39万円

-

食費・生活費等

1年あたり平均39万円

-

お祝い・行事(未就学児)

1年あたり平均5万円

-

保育費(未就学児)

1年あたり平均23万円

-

小学校

1年あたり平均公立32万円私立159万円

-

中学校

1年あたり平均公立48万円私立140万円

-

高校

1年あたり平均公立45万円私立97万円

-

大学

1年あたり平均国立59万円私立131万円

出典:厚生労働省 第136回社会保障審議会医療保険部会資料、内閣府 平成21年度インターネットによる子育て費用に関する調査、 文部科学省 平成30年度子供の学習費調査、独立行政法人日本学生支援機構 令和2年度学生生活調査

![]() こんなにお金がかかるんだ…!

こんなにお金がかかるんだ…!

![]() お子さまの成長とともに、かかるお金も増えていくので、お子さまが小さいうちからコツコツとそなえることが大切です。

お子さまの成長とともに、かかるお金も増えていくので、お子さまが小さいうちからコツコツとそなえることが大切です。

大切なのは、早いうちからお金を貯める習慣をつけることです。

資産作りのコツを参考に、必要となる費用を貯めていきましょう。

資産作りのコツ1

積み立てに大切なのは「時間」!

将来の目標に向けて、早い時期から積み立てを始めましょう。

早い時期から始めることで、月々の貯蓄額が小さくてすみます。

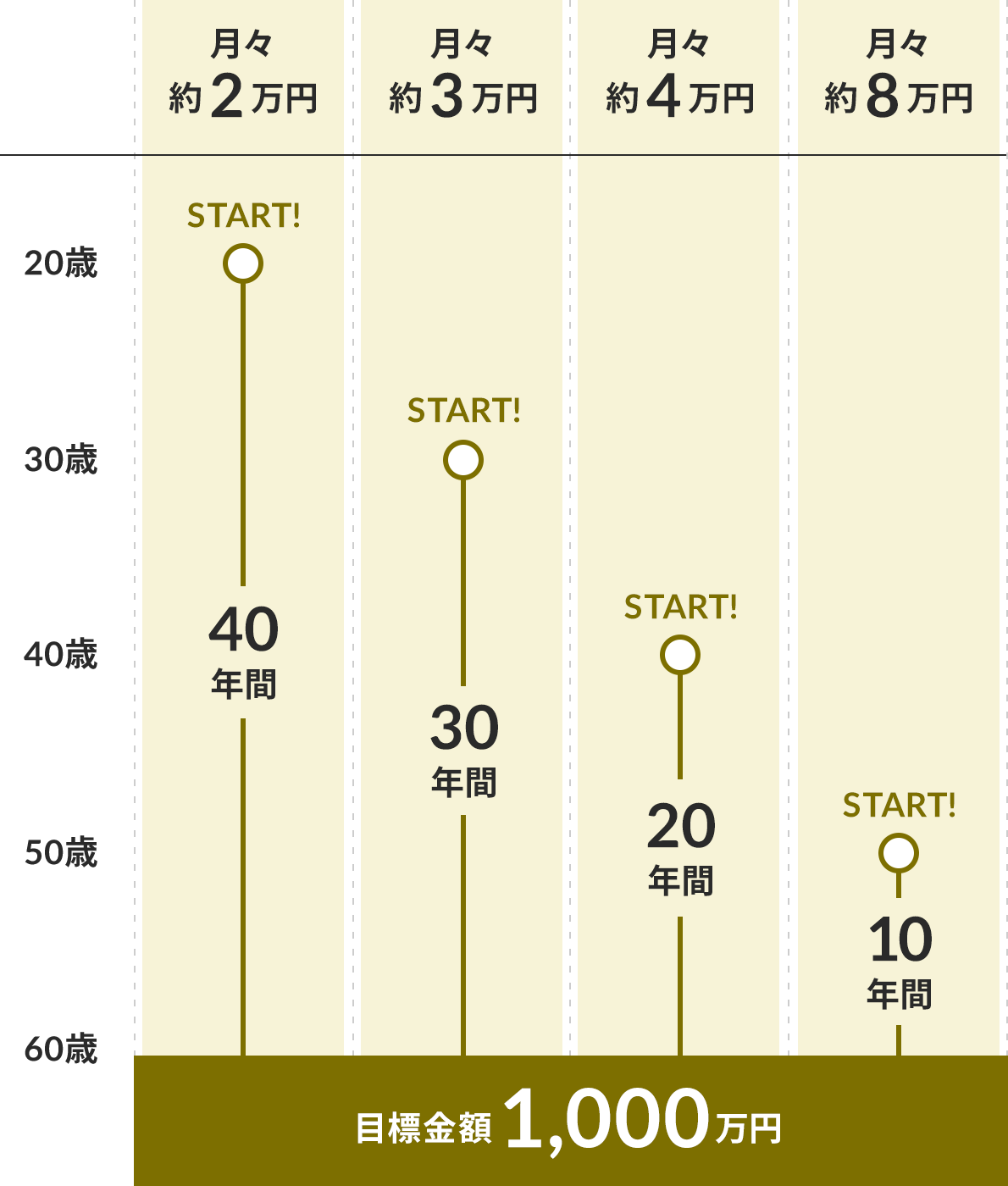

60歳までに1,000万円を貯めるには、毎月どのくらいの貯蓄が必要?

資産作りのコツ2

“つみ活”の秘訣は「先取り」!

資産作りのためには、まず積み立てを継続することが大切です。

毎月、給与口座から「先取り」で、「自動的に引き落とす」仕組みを使えば、

誰でも簡単に積み立てを継続することができます。

失敗例

Aさん

給与日いろいろ使って

余ったら貯蓄しよう

給与目前アレも買っちゃおう。

貯蓄は来月からで(笑)

5年後まずい…!

貯蓄がない!!(泣)

成功例

Bさん

給与日給与の中から

まず2万円貯蓄しよう

給与目前今月もなんとか

やりくりできた!

5年後200万円貯まったー!

資産作りのコツ3

貯めながら増やすには「利回り」が大事!

少しでも高い利回りで運用することで、将来的に大きな違いが出てきます。

「時間」と「利回り」を上手く組み合わせて、焦らず長期投資でお金を育てましょう。

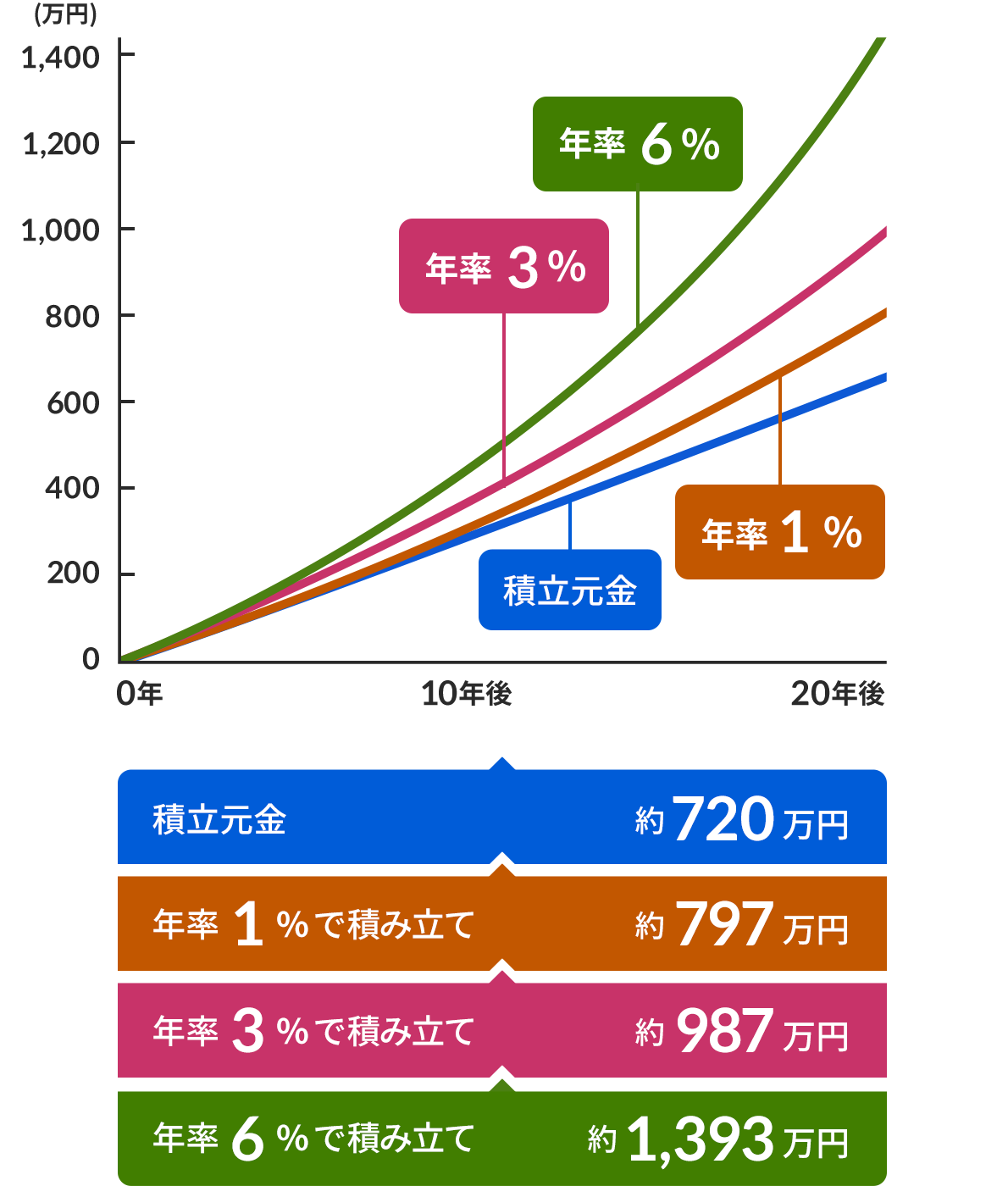

毎月3万円ずつ20年間、

異なる年率で積み立てた場合のシミュレーション

※将来の運用成果を約束するものではありません。また、税金等は考慮していません。

![]() 早いうちから積み立てすることで、効率的にお金を貯めることができるんだね!

早いうちから積み立てすることで、効率的にお金を貯めることができるんだね!

![]() 北洋銀行は、“つみ活”として、さまざまな資産作りの方法をご案内しています。それぞれの特徴はこちらのページを参照ください。

北洋銀行は、“つみ活”として、さまざまな資産作りの方法をご案内しています。それぞれの特徴はこちらのページを参照ください。

Question3将来に向けて何からそなえておけばいいの?

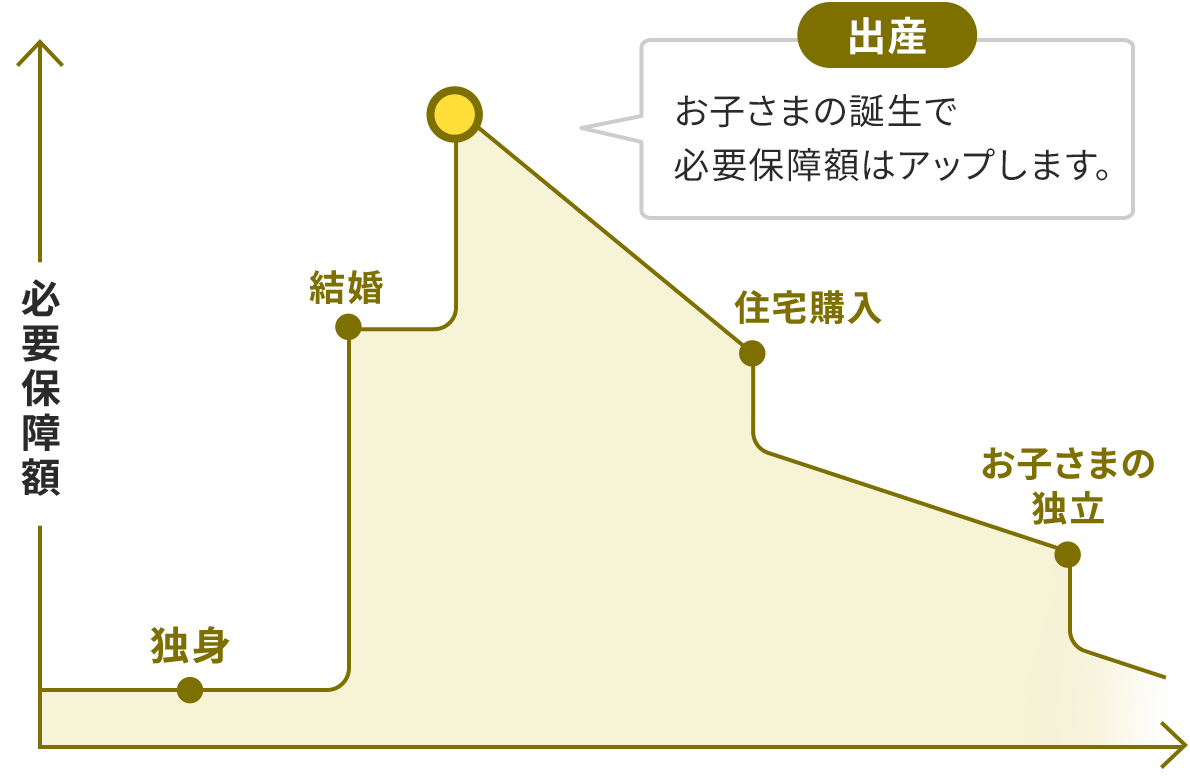

![]() 家族が増えると、家計の状況や必要なそなえも変化していきます。お子さまの誕生に合わせて、保険の新規加入・見直しを考えてみましょう。

家族が増えると、家計の状況や必要なそなえも変化していきます。お子さまの誕生に合わせて、保険の新規加入・見直しを考えてみましょう。

ライフステージに合わせた必要保障額の変化

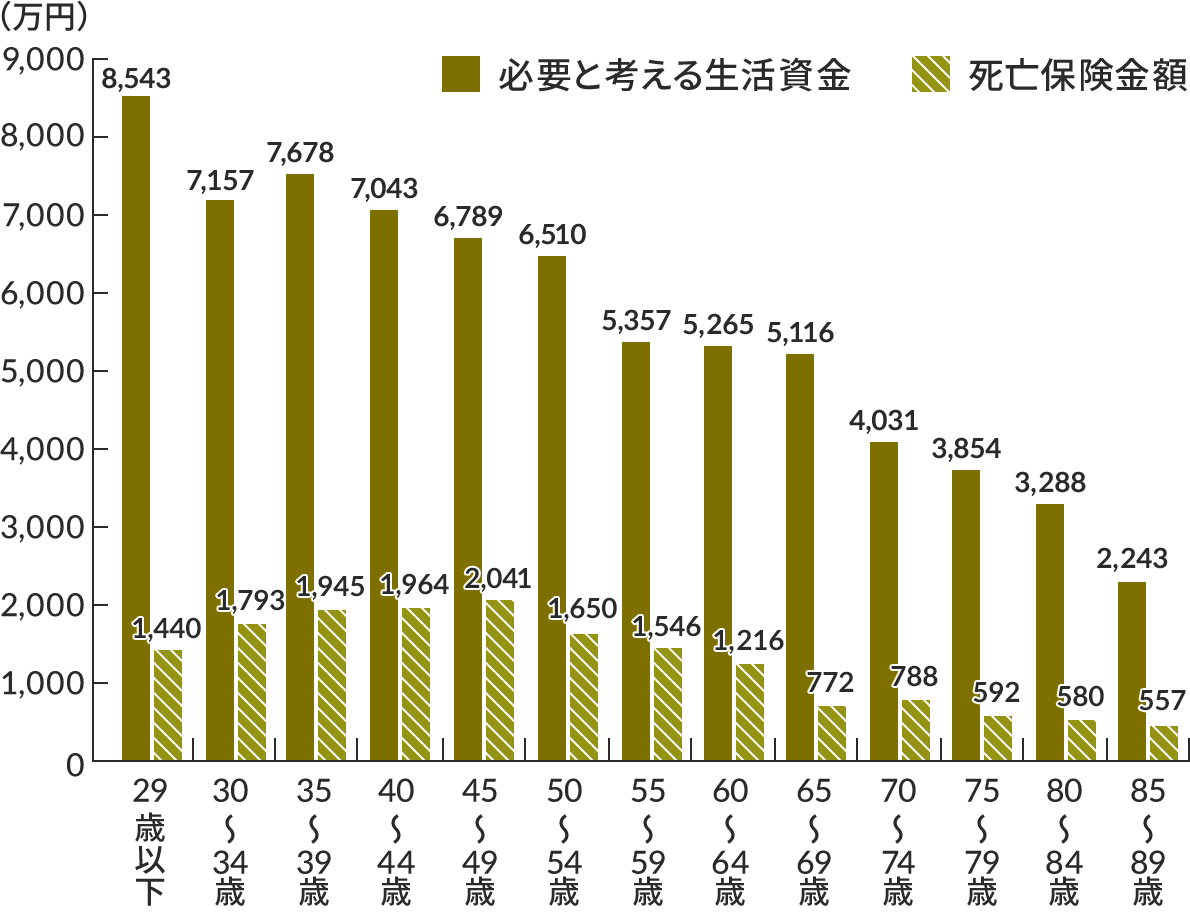

![]() お子さまが小さいうちは、保護者さまに万が一のことがあった場合、生活資金の手当てが必要となりますが、保険でそなえている金額は少ない傾向にあります。

お子さまが小さいうちは、保護者さまに万が一のことがあった場合、生活資金の手当てが必要となりますが、保険でそなえている金額は少ない傾向にあります。

万が一の場合の必要生活資金と保険金額

出典:(公財)生命保険文化センター「2021(令和3)年度「生命保険に関する全国実態調査」(2021年12月発行)」

![]() 大切な家族のために、万が一にそなえる必要がありそうですね。でも、保険っていろいろあって、なにが自分に合っているのか分からないんですよね・・・

大切な家族のために、万が一にそなえる必要がありそうですね。でも、保険っていろいろあって、なにが自分に合っているのか分からないんですよね・・・

![]() あなたに合った保険を、提案からご契約まで北洋銀行がサポートいたします。お気軽にご相談ください。

あなたに合った保険を、提案からご契約まで北洋銀行がサポートいたします。お気軽にご相談ください。

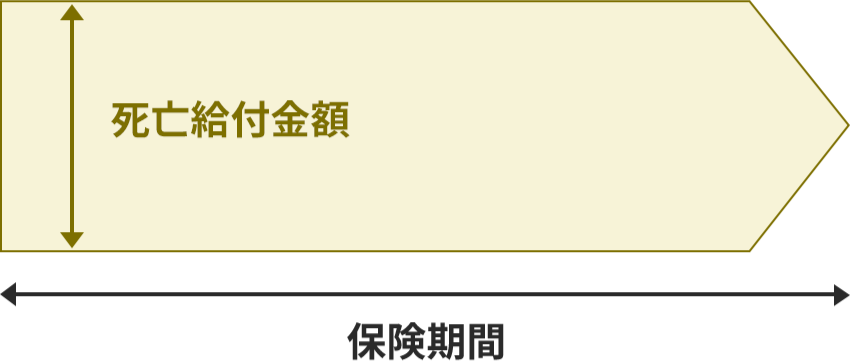

知っておきたい保険のカタチ

1定期保険

こんな方におすすめ

- 一定期間保障がほしい

- 少額の保険料で大きな保障を準備したい など

2終身保険

こんな方におすすめ

- 一生涯の保障がほしい

- 葬儀費用等を準備したい など

3収入保障保険

こんな方におすすめ

- ライフステージに合わせて保障額を変えたい

- 万が一のときは家族へ年金でのこしたい など

※上記はイメージです。

入っておきたい保険

お子さまが小さいときほど、高額な死亡保険が必要となりますが、実際に必要な保障額を計算して保険を選ぶことが大切です。お子さまが生まれる前にすでに死亡保険に入っていたという方は、死亡保険の必要保障額を見直したり、収入保障保険を組み合わせて保険料を抑えることも有効です。就業不能保険やお子さまの将来のために学資保険も準備しておきたいところです。

- 医療・ガン保険

- 就業不能保険

- 高額の死亡保険

- 学資保険