Question1相続の手続きって、どうしたらいいの?

![]() 心からお悔やみ申しあげます。北洋銀行にお取引があるご家族が亡くなられた場合は、相続のお手続きが必要となります。一般的なお手続きの流れは以下の通りです。

心からお悔やみ申しあげます。北洋銀行にお取引があるご家族が亡くなられた場合は、相続のお手続きが必要となります。一般的なお手続きの流れは以下の通りです。

相続が発生したら銀行に連絡を!

お取引のある方が亡くなられたら、銀行への連絡が必要です。

亡くなられた方のお取引について

- 1.各種預金のお取引(普通預金、定期預金など)について

- 預金口座へのお預け入れ・お支払いを全て停止いたします。公共料金等の自動引き落としも停止となるほか、振込についても入金されないことがありますので、相手先に事前に通知するなど、必要なお手続きをお願いします。

- 2.各種ローンのお取引について

- 預金口座からのご返済が停止されます。

お手続きはご利用のローンによって異なりますので、詳しくはお取引店にご連絡ください。 - 3.投資信託・公共債

- 解約・買取、売却のお手続きができなくなります。

- 4.貸金庫

- ご契約者さまが生前にお届けしていた代理人による貸金庫の開閉ができなくなります。

一般的なお手続きの流れ

相続の方法(遺言、分割協議等)およびお取引内容や状況に合わせて

具体的なお手続きをご案内させていただきますので、まずはお取引店にご連絡ください。

-

1相続人と相続財産および相続方法(遺言、分割協議等)の確認

-

2必要書類の準備

書類 入手先 相続手続依頼書 当行窓口 死亡の事実が確認できる被相続人様の戸籍(除籍)謄本 市町村役場 死亡の事実が確認できる戸籍(除籍) 謄本および、相続人全員が確認できる戸籍(除籍) 謄本または法定相続人情報一覧図 市町村役場 被相続人様の預金通帳・証書 ー 相続人代表者様 連絡票 当行窓口 ※お取引内容や状況によって必要な書類が異なります。まずはお取引店にご連絡ください。

-

3書類のご提出

-

4相続預金のお受け取り(または名義変更)

相続発生後のさまざまな手続きには

-

事前の予約で優先的にご案内

来店予約 -

相続手続きを円滑に行うために

遺産整理業務・相続手続支援

サービス -

受け継いだご資金を大切にお預かりする定期預金

ほくよう相続定期預金

(愛称:想いをつなぐ)

Question2相続にかかる費用、

亡くなった後のお金について教えて

![]() まずは葬儀にかかる平均費用を知っておきましょう。

まずは葬儀にかかる平均費用を知っておきましょう。

葬儀にかかる費用の平均

- お葬式にかかった費用の平均

- 約119万円

- 葬儀の飲食にかかった費用の平均

- 約31万円

- お布施の額の平均(寺・教会・神社など宗教者への御礼)

- 約24万円

出典:株式会社鎌倉新書「第4回お葬式に関する全国調査」

![]() いろんな費用がかかるんですね。

いろんな費用がかかるんですね。

家族のためにも、前もって準備しておいた方が良さそうねぇ。

![]() そうですね。相続は家族間の揉めごとにもつながりやすく、トラブルを避けるためにも、事前に準備しておくことをおすすめします。

そうですね。相続は家族間の揉めごとにもつながりやすく、トラブルを避けるためにも、事前に準備しておくことをおすすめします。

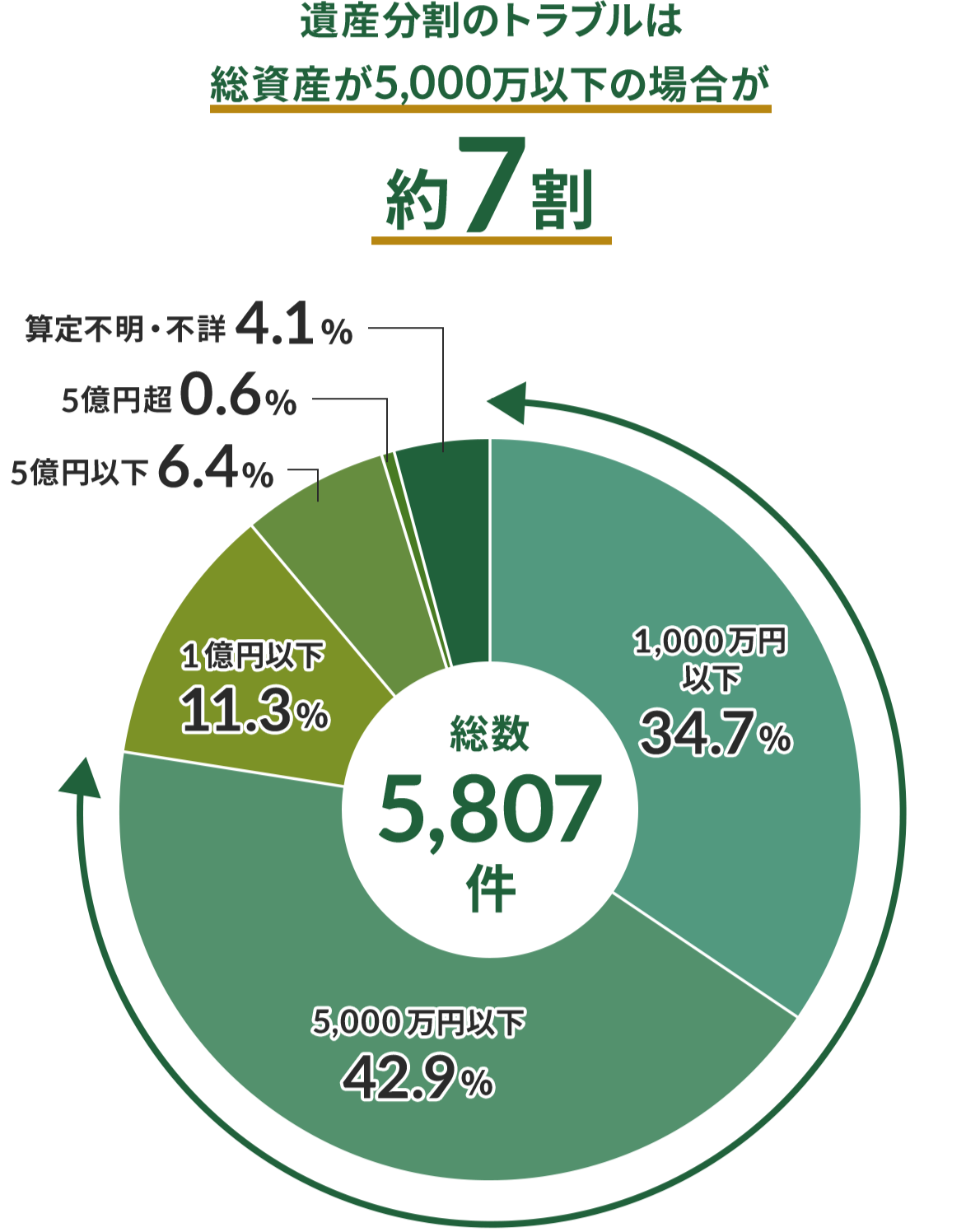

相続トラブルにおける資産価額別件数データ

※上記データの数値は少数第二位を四捨五入しているため、合計値は100%となりません。

出典:最高裁判所「令和2年度 司法統計年俸(家事事件編)」

![]() トラブルなんて、私には無関係だと思っていました。

トラブルなんて、私には無関係だと思っていました。

具体的にどんな対策をしたらいいのでしょう?

![]() 対策には3つのポイントがあります。ご自身の家族構成をイメージしながら、必要となる対策を始めていきましょう。

対策には3つのポイントがあります。ご自身の家族構成をイメージしながら、必要となる対策を始めていきましょう。

相続対策の3つのポイント

ポイント1資産分割準備

こんなお悩みをお持ちの方へ

円滑な遺産分割ができるか不安・・・

「誰に」「何を」「どれだけ」のこすか考えておきましょう

生命保険の活用

お金に宛名を付けられます。生命保険の場合、死亡保険受取人をあらかじめ指定するため、

将来誰がどれだけ受け取るのかを決めておくことができます。

遺言の作成

ご自身の財産の分け方は、遺言で自由に決められます。

- 法定相続分に

こだわらない遺産分割 - 個々の財産の

具体的な割り振り - 相続人ではない方にも

遺産の承継が可能

ポイント2現金の準備

こんなお悩みをお持ちの方へ

生活・納税資金が不足してしまう

相続発生後、すみやかに使えるお金を確保しましょう

生命保険の活用

生命保険を活用すれば、すぐに使える資金を現金で準備できます。生命保険は原則、遺産分割協議の対象とはならないため、受取人からの請求により比較的すみやかに支払われます。

- 受取人による

死亡保険金の請求手続き - 現金受取

5営業日程度で

現金を受け取れます

ポイント3相続税の評価

こんなお悩みをお持ちの方へ

相続税の負担を減らしたい

万が一の場合に相続税がかかるか、ご自身の資産を把握しましょう

相続税の基礎控除

相続税には、一定額まで非課税となる基礎控除があります。

3,000万円+(600万円×法定相続人の数)

例)法定相続人が配偶者と子2人の場合

3,000万円+(600万円×3人)=基礎控除額4,800万円

死亡保険金の非課税枠の活用

相続税の非課税枠があります。

500万円×法定相続人の数

生命保険の死亡保険金

非課税枠

課税対象

※すべての生命保険契約の死亡保険金を合算。

※契約者と被保険者が同一で、死亡保険金受取人が相続人の場合、非課税枠の適用が可能です。

大切なご家族のために早めの対策を!

-

お金に「名前」を付けてのこす

終身保険 -

スムーズな遺産分割のために

遺言信託 -

元本保証で、万が一にそなえる

ほくよう遺言代用信託

Question3贈与について教えて

![]() 贈与って、それほど資産がない人には関係ないですよね?

贈与って、それほど資産がない人には関係ないですよね?

![]() そんなことはありません。2015年に相続税の基礎控除額が大幅に減少したため、新たに相続税の課税対象となった方が、生前に資産を移転する「生前贈与」を活用するケースが増えています。この「生前贈与」は、「ご家族への想いをカタチにできる」という特徴があるため、資産の金額に関係なく、ご自身が元気なうちに活用される方も多くいらっしゃいます。

そんなことはありません。2015年に相続税の基礎控除額が大幅に減少したため、新たに相続税の課税対象となった方が、生前に資産を移転する「生前贈与」を活用するケースが増えています。この「生前贈与」は、「ご家族への想いをカタチにできる」という特徴があるため、資産の金額に関係なく、ご自身が元気なうちに活用される方も多くいらっしゃいます。

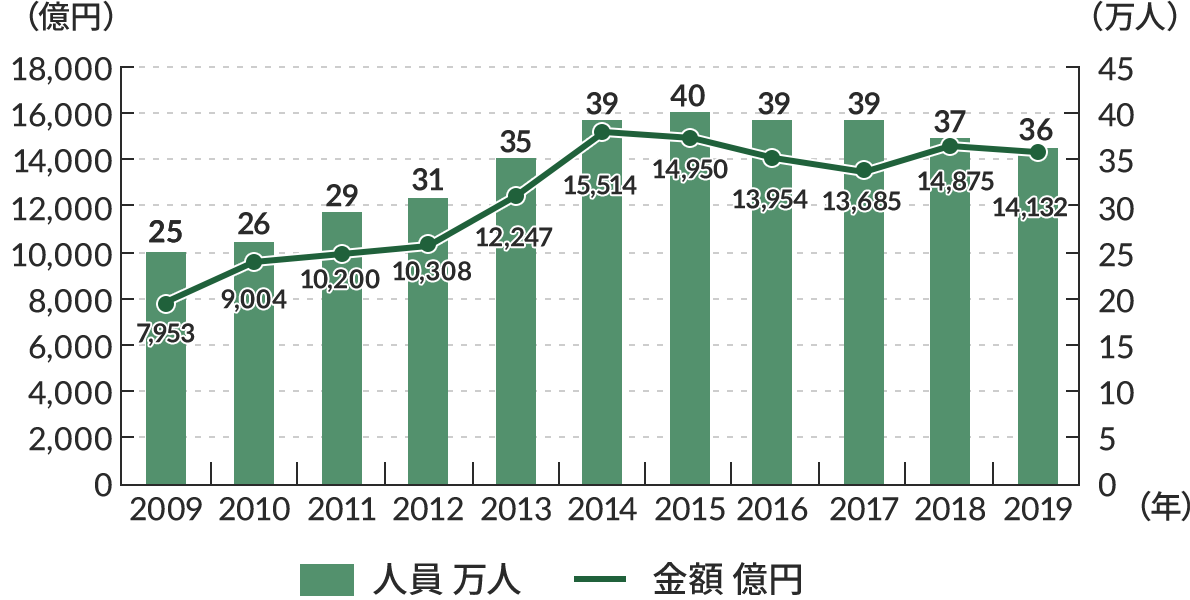

贈与税課税状況の累年比較(暦年課税分)

出典:国税庁「統計情報(令和元年度 直接税)」

![]() そうなんですね。

そうなんですね。

そもそも贈与って、課税されるんですか?

![]() 贈与税に関する課税制度には、「暦年課税」と「相続時精算課税制度」があり、併用することはできません。どちらか自分で選択できますので、双方の違いを理解し、なるべく多くのお金をご家族に残せるよう相続税対策を検討しておきましょう。また、贈与の際は贈与契約書も忘れずに作成しましょう。

贈与税に関する課税制度には、「暦年課税」と「相続時精算課税制度」があり、併用することはできません。どちらか自分で選択できますので、双方の違いを理解し、なるべく多くのお金をご家族に残せるよう相続税対策を検討しておきましょう。また、贈与の際は贈与契約書も忘れずに作成しましょう。

暦年課税と相続時精算課税制度

対象者

| 暦年課税 | 相続時精算課税制度 | |

|---|---|---|

| 贈与者 | 制限なし | 60歳※2以上の父母、祖父母 |

| 受贈者※1 | 制限なし | 18歳※2以上の子供、孫 (2022年3月31日以前の贈与では20歳) |

贈与時

| 暦年課税 | 相続時精算課税制度 | |

|---|---|---|

| 贈与税の計算 | (贈与額-110万円)×税率-控除額 | (贈与額累計-2,500万円)×20% |

| 贈与税の納付 | 贈与時に納付 | 贈与税がある場合のみ納付し相続時に精算 |

相続時

| 暦年課税 | 相続時精算課税制度 | |

|---|---|---|

| 贈与財産の金額 | 贈与時の時価 | 贈与時の時価 |

| 税金の算出 | 贈与財産は相続税の計算に関係しない。ただし、相続開始前3年以内は加算 | 相続財産に贈与財産(贈与時の時価)を加算して相続税を計算 |

特徴

| 暦年課税 | 相続時精算課税制度 | |

|---|---|---|

| 長所 | 贈与した財産を相続財産から減らすことができるため、相続税の課税対象額を引き下げることができる。 | 一度に大きな金額を贈与できる。また、相続の際、贈与時の時価で計算されるため、贈与財産の資産価値が上がった場合でも評価額を固定することができる。 |

| 短所 | 贈与税負担が大きいため、一度に大きな金額の贈与が難しい。 | 相続税の課税対象額を少なくすることはできない。また、制度を一度選択するとその選択した贈与者に対しては暦年課税への変更ができない。 |

※1法人版事業継承税制の適用に係る非上場株式等および個人版事業承継税制の適用に係る事業用資産の贈与の場合、贈与者が60歳以上であれば、相続時精算課税の受贈者は贈与者の直系卑属以外(18歳以上(2022年3月31日以前は20歳以上)の者に限ります)も可能です。

※2贈与があった年の1月1日における年齢。

![]() 具体的にどんなことをしたらいいのでしょうか?

具体的にどんなことをしたらいいのでしょうか?

![]() 相続税対策には、「生前贈与」の活用が有効です。

相続税対策には、「生前贈与」の活用が有効です。

「生前贈与」を行うためには4つのポイントがあります。

生前贈与を活用する4つのポイント

より効果的な贈与を行うためには「誰に」「何年間で」「いくら」贈与するのかを検討することが大切です。

ポイント1早めに対策を始めましょう!

年間110万円までの基礎控除を毎年活用することができます。また、相続開始前3年以内の贈与は相続財産に加算されてしまうことも考慮しましょう。

ポイント2できるだけ多くの財産を

贈与しましょう!

一度に多額の財産を贈与すると贈与税の負担が重くなる一方、相続税の課税対象となる相続財産を減らす側面もあるため、相続税とあわせて考えると負担が軽くなる場合があります。

ポイント3できるだけ多くの人へ

贈与しましょう!

贈与税の基礎控除は受贈者それぞれに適用されます。そのため、基礎控除額110万円×贈与する人数分の財産が非課税となります。

ポイント4世代を飛び越した贈与も

検討しましょう!

財産を一世代先のお孫さまへ直接贈与することで、お子さまからお孫さまへの一世代分の相続税を減らすことができます。また、お孫さまへの贈与は、相続開始前3年以内でも、相続財産に加算されません(贈与者の相続において、お孫さまが納税義務者とならない場合)。

ご家族への想いを「カタチ」に

-

スムーズに資産を贈与

一時払保険 -

元本保証で、ご家族に贈与

ほくよう暦年贈与型信託 -

お子さま・お孫さまへの結婚・子育て資金贈与に

結婚・子育て資金贈与専用預金

(愛称:ハッピーエール) -

お子さま・お孫さまの教育資金贈与に

教育資金贈与専用預金

(愛称:エール)