毎月の返済額は

安くなるの?

借換え時に保証料は

必要なの?

- 家族構成

- 夫婦(30代後半)、子供1人

- お悩み

- 家族旅行や、将来の教育費のために手元資金は残したい。

- 要望

- 手元資金は使わずに、返済金額を低くしたい。

保証料込み

固定金利特約型がおすすめ!

返済終了まで返済額を

変えたくない

金利や期間を組み合わせて返済計画を見直ししたい

リフォームも一緒に

借入できるの?

借換えで返済額以外に

保障も見直せるの?

- 家族構成

- 夫婦(40代前半)、子供2人

- お悩み

- 将来の健康状態を考えると、今の住宅ローンの保障だけでは不安。

- 要望

- 住宅ローンの借換えに併せてローンの保障を充実させたい。

安心をプラス

充実保障の団信がおすすめ!

お借換えによって

いくらおトク

になるかご存知ですか?

たとえば借入残高2,000万円、金利年2.5%で

お借入れ中の場合、北洋銀行にお借換えいただくと

月々/8,876円年間/18万円

総額305

万円もおトクに!

総支払額

25,475,712円

借入残高2,000万円

内ボーナス分 800 万円

金利 / 年2.5%

返済期間 20年

- 毎月返済額

-

毎月/63,588円

ボーナス分/255,371円

総支払額

22,419,097円

借入残高2,025万円

内ボーナス分 800 万円

金利 / 年0.7%(当初固定金利特約3年)

返済期間 20年

- 毎月返済額

-

毎月/54,712円

ボーナス分/214,051円

- ※上記金利・算出金額はあくまで例示です。実際の返済額等、詳しくは店頭にお問い合わせください。

- ※お借換え後の金利は、2020年4月時点の当行「ほくようスペシャル住宅ローンα(当初3年固定金利特約、八大団信の場合)」をもとに算出しています。

固定金利特約終了後の適用金利はその時点での店頭基準金利となります。

- ※お借換え時にかかる諸経費合計(概算)約25万円をお借換え後の借入額に含めて試算しています。

オンラインで事前審査を申込むと

ご来店はご契約手続きの1回だけ!

お借換え手続きの流れ

借換えシミュレーションの

借換えシミュレーションの

作成

北洋銀行HPよりシミュレーションが可能です。当行にシミュレーションのご依頼をいただくと、詳細なお借換え試算表をお届けします。まずはお気軽に。

事前審査のお申込み

事前審査のお申込み

ホームページからのお申込み、

24 時間いつでもOK

北洋銀行HPより、必要事項をご入力ください。

※事前審査の結果はご連絡させていただきます。

正式申込書のご提出

正式申込書のご提出

ご利用いただく商品や日程等を検討していきます。申込書や必要書類は郵送でのご提出が可能です。

ご契約

ご契約

事前審査及び、正式申込みには必要書類がありますので必ず、デジタルカタログでご確認ください。

※保証会社が必要書類確認、審査したうえでのお手続きとなります。

住宅ローンについての

よくある質問

保証会社に支払う保証保険料(ローン保証料)とは何でしょうか?

住宅ローンを借りるときの費用として、保証会社保証料があります。ローンを借りるときに返済が滞ったときに備え、保証会社に保証保険料を支払うことで、保証会社による機関保証を利用するしくみです。

返済が滞って保証会社が肩代わりした後も、返済義務がなくなるわけではありません。

借入先が金融機関から保証会社に代わっただけで、返済自体は残るので、ご注意が必要です。

一般的には融資額と返済期間に応じて所定のローン保証料がかかりますが、ローンの金利だけではなく、保証料も金融機関によって違います。

また、金融機関によっては不要のケースもあります。

保証保険料は金融機関や住宅ローンの種類にもよりますので、各金融機関にご確認ください。

■ご融資額100万円あたりの保証料例(保証料率0.2%の場合)

※保証会社がノースパシフィック(株)の場合

| ご返済期間 |

保証料 |

| 1年 |

1,015円 |

| 2年 |

1,941円 |

| 3年 |

2,842円 |

| 4年 |

3,722円 |

| 5年 |

4,578円 |

| 6年 |

5,423円 |

| 7年 |

6,237円 |

| 8年 |

7,028円 |

| 9年 |

7,795円 |

| ご返済期間 |

保証料 |

| 10年 |

8,541円 |

| 11年 |

9,297円 |

| 12年 |

10,002円 |

| 13年 |

10,681円 |

| 12年 |

11,340円 |

| 15年 |

11,978円 |

| 16年 |

12,590円 |

| 17年 |

13,181円 |

| 18年 |

13,752円 |

| ご返済期間 |

保証料 |

| 19年 |

14,303円 |

| 20年 |

14,830円 |

| 21年 |

15,409円 |

| 22年 |

15,902円 |

| 23年 |

16,370円 |

| 24年 |

16,818円 |

| 25年 |

17,250円 |

| 26年 |

17,662円 |

| 27年 |

18,049円 |

| ご返済期間 |

保証料 |

| 28年 |

18,430円 |

| 28年 |

18,788円 |

| 30年 |

19,126円 |

| 31年 |

19,456円 |

| 32年 |

19,760円 |

| 33年 |

20,056円 |

| 34年 |

20,335円 |

| 35年 |

20,602円 |

| |

|

〈前払保証料の計算例〉

ご融資金額2,000万円 ご返済期間30年 保証料率0.2%の場合

19,126円×(2,000/100)=382,520円(円未満切捨て)

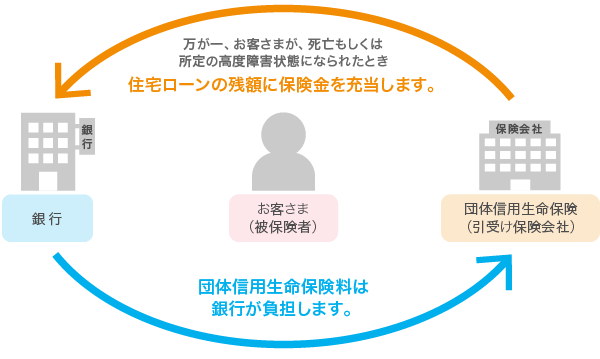

住宅ローンの団信って何でしょうか? どうして必要ですか?

団信とは正式には「団体信用生命保険」といい、生命保険の1つです。

住宅ローン利用者が死亡等した場合、生命保険金が金融機関に支払われ、その時点で残っている住宅ローン債務が完済されます。

団体信用生命保険の保険料は当行が負担いたします。

お客さまが死亡時にご遺族等が住宅ローンの負の財産を引き継がないよう加入が必要です。

※ご加入にあたっては「団体信用生命保険申込書兼告知書」の「団体信用生命保険重要事項に関するご説明」をご覧ください。

■団体信用生命保険の仕組み

※画像を拡大するにはタップしてください。

※画像を拡大するにはタップしてください。

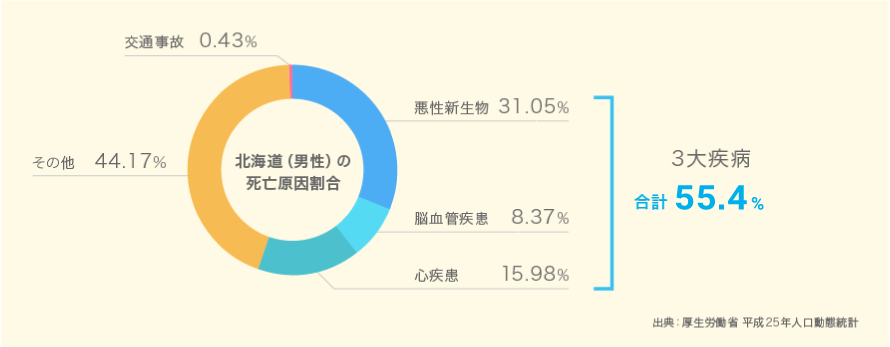

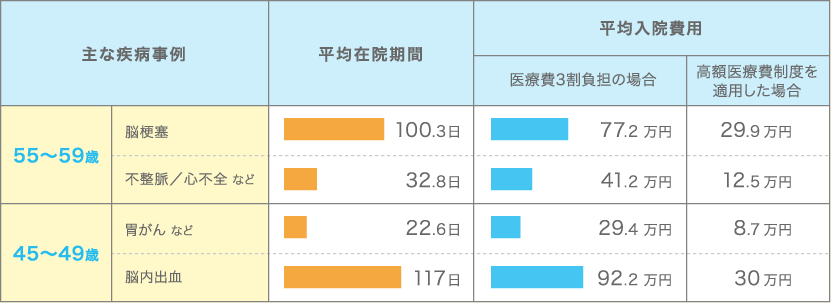

3大疾病を患った場合、住宅ローンの返済に影響はあるでしょうか。

がん・脳血管疾患・心疾患を患った場合、病気が治った後も、以前と同じようなスタイルで働けるでしょうか。

3大疾病(がん・脳血管疾患・心疾患)に患うと、長期の治療が懸念される病気であるため、入院中にかかる費用だけでなく、退院後、治療が終わってからも生活スタイルの変更や長期のフォローアップなどが必要となるケースがあります。

経済的な影響は、入院中だけでなく、退院後の仕事にまで及ぶこともあります。

もしもの時の「あんしん」のために疾病保障特約付き団信がありますが、保障内容や支払われる条件は商品によって大きく違いますので、事前の確認が必要です。

3大疾病による死亡率は、全体の約55%を占めます。

死亡原因の高い3大疾病(がん・脳血管疾患、心疾患)以外の高血圧性疾患、腎疾患、肝疾患といった

生活習慣病への備えも大切です。

※画像を拡大するにはタップしてください。

※画像を拡大するにはタップしてください。

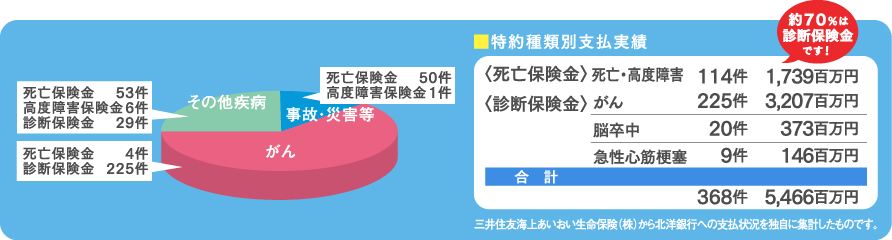

北洋銀行の八大疾病保障付団体信用保険の支払いデータはありますか?

過去5年間(平成21年1月〜平成25年12月)の支払実績についてご案内します。

以下の保険金お支払実績※データの通り、がんによる保険金お支払いが全体件数のうち62%を占めております。

※住宅ローン残債を一括支払い

団体信用生命保険の死亡・高度障害に八大疾病特約(がん・急性心筋梗塞・脳卒中・高血圧性疾患・糖尿病・慢性腎不全・肝硬変・慢性膵炎)をセットしていますので、万が一の時に備える安心の団体信用生命保険です。

■過去5年間の支払実績

(2009年1月〜2013年12月)

| が ん |

229件 |

| その他疾病 |

88件 |

| 事故・災害等 |

51件 |

| 合 計 |

368件 |

※画像を拡大するにはタップしてください。

※画像を拡大するにはタップしてください。

※八大疾病保障付住宅ローンでご利用いただく保険は三井住友海上あいおい生命保険(株)の引き受けとなります。

※ここでの八大疾病団信に関する説明は当行が保険契約者として住宅ローン利用者のために行うもので、保険募集のための説明ではありません。

※このご案内は、八大疾病団信(がん診断保険金特約、急性心筋梗塞・脳卒中診断保険金特約、重度疾病長期入院時保障特約付き団体信用生命保険)の概要を説明したものです。

※ご加入にあたっては「被保険者のしおり」に記載の「契約概要」「注意喚起情報」で詳細を必ずご確認ください。

北洋銀行が取扱う住宅ローン返済中の「万が一」に備える保険商品について教えて下さい。

住宅を購入し、長期ローン返済中に住宅ローン利用者が死亡したり高度障害になった場合に備え、住宅ローンには団体信用生命保険(団信)が付いています。団信の保障内容や保障範囲は金融機関によって異なります。

北洋銀行が取扱う団信については、こちらをご覧ください。

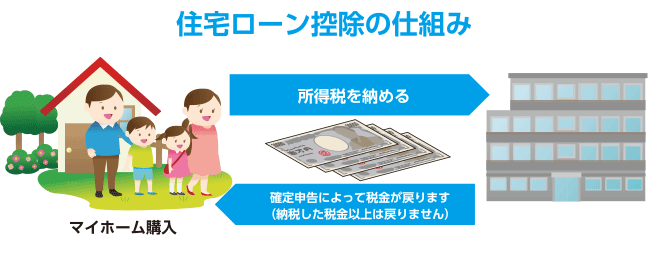

住宅ローン控除とは何ですか?

住宅ローンを利用して家を購入した場合、一定の要件(※)を充足すれば、入居した年から10年間に渡って年末の借入残高(対象限度額は毎年変わります)に応じて、毎年の一定金額を所得税額を限度に控除することができます。

※画像を拡大するにはタップしてください。

※画像を拡大するにはタップしてください。

※要件や控除期間はお客さまによって異なりますので、詳細は最寄りの税務署にご確認ください。

住宅ローンの控除を受ける方法を教えてください。

住宅ローン控除を受けるには、初年分は税務署に確定申告書を提出しなければなりません。

入居した翌年に確定申告を行う必要があります。

給与取得者の場合は、最初の一回目はご自分で手続きをとる必要がありますが、2年目からは会社の年末調整で手続きが完了します。

住宅ローンの金利には「変動タイプ」と「固定特約タイプ」があると聞きましたが、それぞれのメリット・デメリットを教えてください。

【変動タイプ】

市場金利に連動した金利が適用され、毎年4月1日、10月1日を基準日とし、金利の見直しがあります。

適用金利が下がると金利低下のメリットを享受できますが、適用金利が上がると総返済額が増えてしまいます。

【固定特約タイプ】

特約期間中は金利が固定されます。

特約期間終了までは金利タイプを変更することはできません。

短期間の固定金利特約型

| メリット |

低金利状況下では当面の返済額を確定させたうえで金利低下のメリットを享受できます。 |

| デメリット |

借入後に金利が上昇した場合は、短期間よりも長期間の固定にしておいた方が有利になる場合があります。 |

長期間の固定特約タイプ

| メリット |

長期間の返済額が確定するため、将来の資金計画が立てやすく、安心感があります。 |

| デメリット |

他のタイプよりも金利水準は高めの設定です。借入後に金利が低下した場合は、金利低下のメリットを享受できません。 |

全期間の固定タイプ

| メリット |

借入時のご契約金利が全返済期間を通じて変わらないため、借入後に市場金利が上昇しても、借入時の金利による返済額が将来に渡り確定します。 |

| デメリット |

借入後に市場金利が低下しても返済額が変わりません。 |

金利タイプの特徴については、 小冊子「北洋銀行の住宅ローン」にも掲載しておりますので、ご覧ください。

固定金利特約型とは何ですか。

「3年間○%」など、一定期間(特約期間)の金利が固定されます。

借入時に固定金利期間終了後の返済額が確定しないので、固定金利期間終了後は、市場金利の変動に応じるため、返済計画に影響があります。

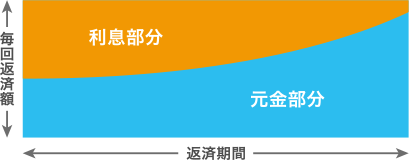

住宅ローンの返済方法である元利均等返済方式とは何ですか。

「元利均等返済方式」(図1)とは、毎月のご返済額(元金+お利息)が一定となる返済方式です。

ご返済当初は、ご返済額のうちお利息割合が多く元金が減りにくいですが、ご返済額が一定で返済計画がたてやすいのが特徴です。

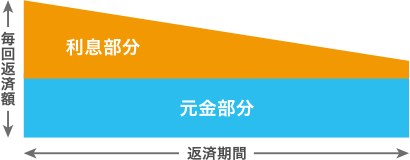

これに対して「元金均等返済方式」(図2)は、毎月の元金部分の返済が一定で、それに利息を上乗せして返済をしていく方法です。

借入金額、借入金利、返済期間が同じ場合、元利均等返済よりも元金均等返済のほうがトータルの利息負担は軽くなる特徴がある一方で、金利の見直しごとに返済額が変わる特徴があります。

住宅を購入するには自己資金はどれくらい必要ですか?

一般的に頭金、つまり自己資金は購入価格の2割程度だと言われています。

住宅ローンは通常、購入価格や建築費の80%までというケースが多いため、逆算して2割程度、という計算式が成り立つわけです。

また、住宅購入費用にばかり目がいきがちですが、実際には購入費用のほかに税金、各種手数料、火災保険料などといった諸費用もかかってきますので、購入予算の25%程度など、2割以上の頭金を準備しておくのが、安全な資金計画の基本といえるでしょう。

借入れ金額により、毎月の返済額をシミュレーションすることができますか?

北洋銀行HPの「住宅ローンシミュレーション(住宅保証機構(株)サイト)」で、毎月のご返済額の試算が可能です。

お借換金額、借入利率、お借入期間をご確認のうえ、お試しください。

シミュレーションの結果はあくまでも目安です。

実際にローン契約をする場合など、詳細は専用ダイヤルもしくは店頭窓口までご確認ください。

住宅ローンを利用する場合の抵当権設定登記はどのようにすれば良いのでしょうか。

登記申請は司法書士がお客さまから必要書類一式を預かり、代理人として法務局へ提出します。

登記後、「登記識別情報通知書」と「登記完了証」が発行されますが、紛失・破損の場合でも再発行されませんので、大切に保管してください。

夫婦でお金を負担して住宅を購入するときはどのようになりますか。

一つの不動産を夫婦が共同で購入した場合は、資金負担の割合に応じて共有持分を定めて不動産登記を行います。

万が一、実態とそぐわない持分で登記すると、その差額部分に対して贈与税の課税が生じる場合があります。

登記手続きの司法書士は、銀行の指定先を利用しなければならないのでしょうか。

原則、当行指定の司法書士が手続きさせていただきます。(登記費用はお客さまのご負担となります)

自営業の場合、年収証明に必要な書類を教えてください。何年分必要でしょうか。

個人事業主様の場合、納税証明書(その1・その2)の各直近2年分を原本1通と、付属明細を含む確定申告書の直近2年分の写し1通をご準備ください。

休日に相談ができる営業店はありますか?

北洋銀行では、平日にご来店いただけないお客さまに、ごゆっくりとご相談いただける様、一部のローンプラザにおきまして、土・日も各種ローンのご相談を承っております。

当行とお取引のない方もぜひこの機会にご来店ください。

休日はご相談までお時間をいただく場合がございますので、事前予約が大変便利となっております。

住宅ローンの返済が始まった際、家計での返済計画が心配です。家計の見直しのポイントはありますか?

住宅ローンを組む時は家計の収支が変わるタイミングです。

当行では、無料で何度でもご利用が可能な「ライフプラン・シミュレーションサービス」をご提供しています。

お子さまの教育資金、老後設計まで生涯収支に渡って「節約・貯金」の見直しポイントを発見し、サポートいたします。

店頭までお問い合わせの上、お気軽にこのサービスをご利用ください。

住宅ローンの団信って何?どうして必要ですか?

団信とは正式には「団体信用生命保険」といい、生命保険の1つです。

住宅ローン利用者が死亡等した場合、生命保険金が金融機関に支払われ、その時点で残っている住宅ローン債務が完済されます。

団体信用生命保険の保険料は当行が負担いたします。

お客さまが死亡時にご遺族等が住宅ローンの負の財産を引き継がないよう加入が必要です。

※ご加入にあたっては「団体信用生命保険申込書兼告知書」の「団体信用生命保険重要事項に関するご説明」をご覧ください。

火災保険への加入は必要ですか?

住宅ローンを利用して建物を購入する場合は、災害に伴う担保価値の減少や滅失に備えて、火災保険への加入が必要になります。

火災保険の補償内容は保険会社によって様々ですので、万が一の火災や自然災害に対する補償内容が不十分とならないよう、加入条件や補償内容などは十分に検討してから火災保険をお選びください。

住宅ローンに関係する火災保険について知りたい。

【住宅ローン専用長期火災保険】

住宅ローンをご利用のお客さまだけがご加入できる当行専用火災保険商品です。

火災や爆発・落雷による災害など、建物の損害をカバーします。

家具や家電など大切な家財への補償追加で備えも万全になります。

団体扱割引となり保険料がお安くなります。

保険料は別途ご負担いただきます。

また、地震や噴火、津波による火災や倒壊、流出などの損害を補償する地震保険もご用意しています。

※住宅ローン専用長期火災保険についてくわしくは「商品パンフレット兼重要事項説明書」をご覧ください。

詳しくは窓口にお問い合わせください。

住宅を新築したら、市役所から「固定資産税の家屋調査」の文書が届きましたが、何でしょうか?

家屋を新築、増築されますと資産税課職員による家屋調査が実施され、今後支払う固定資産税が決定します。

詳しくは、訪問日時や当日に準備すべく資料等、お住まいになられる市役所・課税課等にご照会ください。

もっと見る

住宅ローンを、いくらまで借入れできるでしょうか。

住宅ローンをお借り入れいただくお客さまによってお借入可能金額は異なりますが、住宅ローンには「収入基準」といわれる条件があり、毎年のローン返済は年収の20%程度(※)が一つの目安になります。

この目安をもとに何年のローンにするかを考え、収入から逆算して住宅ローン借入総額の目安を知ることができます。

住宅ローンの「借りられる金額」と安心して「返すことができる金額」の範囲内で、無理のない借入額を設定することが、非常に重要です。

当行住宅ローンの借入可能金額は200万円以上2億円以内(1万円単位)です。

ご利用いただく住宅ローンの商品やお借入れ条件により限度額が変わります。

なお、保証会社の担保評価や同時に利用される公的融資の金額などにより制限される場合があります。

※返済比率は前年年収によって異なります。

詳しいお借入可能額の目安は店頭窓口や専用ダイヤルにて試算いたしますので、お気軽にご相談ください。

借入期間を教えてください。

ほくよう住宅ローンでは2年以上40年以内(1年単位)となります。

お借り換えの場合は、既存借入金の残存返済期間内となります。

また、担保物件等により、お借入れいただける期間が制限される場合があります。

保証人は必要ですか?

ほくよう住宅ローンでは、保証人は必要ありません。

ノースパシフィック(株)が保証します。

ただし、担保提供者の方は物上保証人として、抵当権設定契約証書(抵当権設定登記原因証明情報、設定用委任状を含みます)に署名・押印をしていただきます。

戸建・マンションの購入資金のうち諸費用を借入金額に含めることはできますか?

ほくよう住宅ローンは住宅資金に付帯する次の諸費用を含めて借入れができます。

●事務取扱手数料・保証料

●住宅火災保険料

●登記費用 等 マンションの場合は一括払の管理準備金および修繕積立基金等

詳しくは、専用ダイヤルもしくは店頭窓口までご確認ください。

エクステリア工事を借入金額に含めることはできますか?

ほくよう住宅ローンでは、融雪、造園、ガレージ、物置、石垣、門塀設置工事費の費用を含めることができます。

店舗併用物件ですが、住宅ローンは利用できますか?

住居部分の床面積割合が50%以上あり、かつ、店舗、事務所部分をご本人または、ご本人と同居する家族が使用し、第三者へ賃貸していないことをもって、住宅ローンをご利用できます。

詳細は専用ダイヤルもしくは店頭窓口までご相談ください。

土地代金、建物建築代金の支払い時期が違います。つなぎ融資はありますか?

つなぎ資金を利用するには、別途お申込み手続きと審査があります。

詳細は専用ダイヤルもしくは店頭窓口までお気軽にご相談ください。

事前審査の回答にはどのくらいかかりますか?

原則、翌々日に回答させていただきます。

時期により、さらに2〜3日必要な場合があります。

正式申込みの審査結果は、どのくらいかかりますか?

店頭でのお申込み手続きの場合、1週間から10日程度の日数がかかります。

ほくよう住宅ローンの支払い方法を教えてください。

毎月払いとボーナス払い(6カ月に1回支払う方法)の2種類があり、ボーナス払いはお借入金額の50%を限度として、併用することができます。

ボーナス部分の返済間隔は6カ月ごととなります。

事前審査終了後、正式申込時に借入金額や借入期間を変更することは可能でしょうか。

正式申込みの際に変更することが可能です。

正式申込みで本審査を実施するため、事前審査の結果内容と異なる可能性があります。

正式審査後に、融資期間を変更できますか?

本審査の結果が出たあとの変更ですので、再審査が必要となります。

事前審査の結果が可決の場合でも、本審査が否決になる場合はありますか?

事前審査はお客さまからご申告いただく最低限の情報を元に審査をしております。

正式申込み(本審査)では、詳細なお申込み内容に基づき、審査をいたしますので、事前審査の内容と異なる可能性があります。

住宅ローンの正式申込みをしましたがキャンセルは可能でしょうか?

転職をしたばかりですが、住宅ローンを利用することはできますか?

諸条件によって異なりますので、詳しくは、専用ダイヤルもしくは店頭窓口までご相談ください。

セカンドハウスの購入資金ですが、住宅ローンの利用はできるでしょうか?

セカンドハウスと判断できる場合は、ご利用が可能です。

セカンドハウスとは、お客さま本人が既にご自宅を所有しており、お客さまご自身やご家族の居住を目的とする住宅をいいます。

例えば、遠距離通勤者が平日に居住する職場近くに取得する家屋などが想定されます。

お気軽に、専用ダイヤルもしくは店頭窓口までご相談ください。

別荘の購入資金ですが、住宅ローンの利用はできるでしょうか?

本人および家族の居住用以外の目的となるため、ご利用できません。

※別荘とは日常生活以外の用途に用いる家屋で、専ら保養の用途に使用する家屋になります。

なお、担保条件によっては、ご利用が可能ですので、詳しくは、専用ダイヤルもしくは店頭窓口までご相談ください。

親族間売買ですが利用可能でしょうか?

建物、土地の個人間売買はご利用いただけません。

不動産会社を媒介した売買についても同様です。

金利ミックスローンを利用したいです。金利プランはいくつまで選択できますか。

2つの金利プランを組み合わせるサービスです。

3つ以上の金利プランの組み合わせはできません。

固定プランと変動プランを組み合わせることで、それぞれのメリットを生かすことができます。

詳しくは、お取引店、もしくは専用ダイヤルまでお気軽にお問い合わせください。

ミックスプランを利用する場合、一つの金利プランの借入金額について制限はありますか?

一つの金利プランの借入額は200万円以上(1万円単位)からとなります。

建物は数年後に建築予定です。今回は土地のみを購入する予定ですが、住宅ローンの利用はできますか?

ほくよう住宅ローンでは、建物を建築される条件の下で、土地の借入れをご利用いただけます。

収入を合算して借入れ希望ですが、インターネットでの事前審査申込みは可能でしょうか。

収入を合算される審査は、インターネットでの審査受付は実施しておりません。

最寄りの支店、ローンプラザ窓口でご相談ください。

個人事業主ですが、インターネットでの事前審査申込みは可能でしょうか。

会社経営者、会社役員、個人事業主の方は、インターネットによる事前審査をご利用できません。

最寄りの支店、ローンプラザ窓口でご相談ください。

会社経営者、会社役員ですが、インターネットでの事前審査申込みは可能でしょうか。

会社経営者、会社役員の方は、インターネットによる事前審査をご利用できません。

最寄りの支店、ローンプラザ窓口でご相談ください。

もっと見る

中古住宅購入と新築住宅においての比較を教えて下さい。

|

中古住宅の購入 |

新築 |

| 立地面 |

中古住宅は既に良い立地に立っていることが多いので、新築に比べて選択肢が豊富なため利便性の高い立地を選びやすい |

住みたい希望エリアが決まっている場合、空き土地や新築される物件を待つ必要があり、選択肢が少ない。 |

| 間取り |

建設当時に流行になった画一的な間取りが多い

リフォームによっては、一定の制約条件がありますが、作り変えることができます |

画一的な間取りパターンから、自分の好みを選択するケースが多い |

| 物件価格 |

立地や広さなど条件が同じ場合、新築に比べて安くなるケースが多い |

立地や広さなど条件が同じ場合、中古に比べて高くなるケースが多い |

| 消費税 |

■個人が売主の場合、土地・建物における物件取得は非課税です。(※不動産業者が仲介する場合の仲介手数料には消費税が発生します) |

建物の物件取得は課税されますが、土地取得においては非課税です |

| 住宅ローン |

金融機関によって取扱いが異なるので、事前の確認が必要です。 |

| 保証制度 |

既存住宅売買瑕疵保険 |

住宅性能保証制度 |

中古戸建住宅の購入において、既存住宅売買瑕疵保険に加入するメリットを教えて下さい。

リフォーム工事終了後の中古戸建住宅を購入、しばらくしてから、その工事の瑕疵に起因する水漏れや傾きといった不具合が発生することがあります。新築の場合と違って、リフォームや中古購入の場合は、瑕疵が発生した場合に備えた資力確保措置(保険や供託)は法的に義務付けられていません。

瑕疵保険制度への加入については、中古住宅をご購入するお客さまにとっての二つのメリットをご案内します。

一つ目のメリットは、購入した中古住宅において瑕疵があった際に、瑕疵保証として保険金が支払われることにより、事業者もお客さまからの請求に対して、補修に応じやすくなることが期待できます。また、事業者が倒産していた場合には、保険金が直接お客さまに支払われることにより、瑕疵の補修が可能となることです。

二つ目のメリットとしては、瑕疵保険加入の際には専門の検査員(建築士)による現場検査が1〜2回程度行われているので、中古住宅購入における選定基準としても安心できる点があげられます。

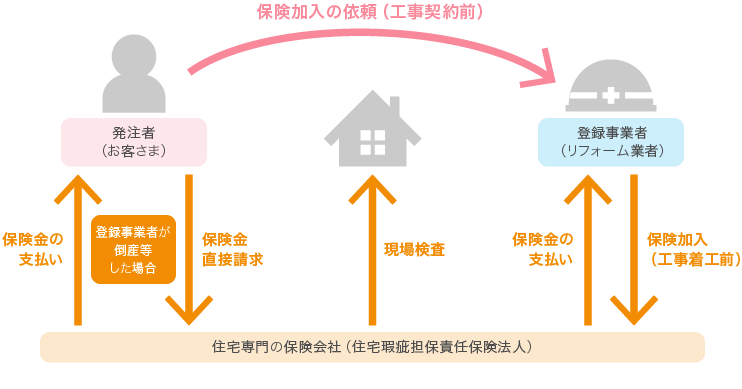

住宅をリフォームする場合のリフォーム瑕疵保険について教えてください。

消費者支援制度として、リフォーム瑕疵保険制度があります。

リフォーム瑕疵保険とは、リフォーム時の検査と保証がセットになった保険制度で、住宅専門の保険会社(=住宅瑕疵担保責任保険法人)が運営しています。

※リフォーム瑕疵保険への加入業者は以下のホームページサイトをお調べください。

リフォーム工事について専門の検査員が現場で検査を行い、工事後に瑕疵があった場合は、補修費用等にあてる保険金がリフォーム業者等に支払われます。

■制度の仕組み

※画像を拡大するにはタップしてください。

※画像を拡大するにはタップしてください。

加入手続きは、リフォーム業者が行いますので、ご希望の場合は、住宅専門の保険会社への登録をしているハウスメーカーで、工事契約前(工事着工前)にリフォーム業者に加入手続きの依頼をしましょう。

■リフォーム瑕疵保険加入業者を調べる

瑕疵保険に加入することができるリフォーム業者は、あらかじめ保険法人の審査をうけて登録する必要があります。保険制度に登録している事業者は「一般社団法人住宅瑕疵担保責任保険協会のホームページ」で検索することができます。

登録事業者等の検索サイト

■支払い対象と保険期間

| 保険対象部分 |

保険期間 |

保険金をお支払いする場合 |

事象の事例 |

| 構造耐力上主要な部分(柱・基礎等) |

5年間 |

基本耐力性能を満たさない場合 |

建築基準法レベルの構造耐力性能を満たさない場合 |

| 雨水の侵入を防止する部分(屋根・外壁等) |

5年間 |

防水性能を満たさない場合 |

雨漏りが発生した場合 |

| 上記以外のリフォーム工事実施部分 |

1年間 |

社会通念上必要とされる性能を満たさない事 |

配管工事後における水漏れ等 |

※保険機関の始期日はリフォーム工事の完了日となります。

中古住宅の購入に住宅ローンを利用する際に、中古建物の耐用年数から、借入期間が短くなる可能性があるのでしょうか?

中古住宅の購入で住宅ローンを利用する場合、建物の耐久性が考慮され、借入期間が短くなり、35年で借りられると思っていたところが、実際には25年しか借りられず、想定していた月々の返済額の負担が大きくなり、家計の重荷になってしまうかもしれません。北洋銀行の住宅ローンでは、新耐震基準以降の物件(※)の場合、最長40年のお借入がご検討可能です。

※ 昭和57年1月1日以降に新築登録された物件が対象となります。左記に該当しない場合は専用ダイヤルまたは最寄りのローンプラザまでご相談下さい。

中古住宅の購入と同時に増改築(リフォーム)資金も借入れできますか?

ほくよう住宅ローンでは、中古住宅購入と同時に行うリフォーム工事費にもご利用ができます。

中古住宅を購入するとき、耐震面が心配です。

新耐震基準が導入された1981年以前の建築物は、予想される地震に備え、耐震基準を満たしているか確認が必要です。

日本の建築物の耐震基準は、特に1981年の建築基準法改正で大きな改正が行われました。この改正後に建てられた建物を「新耐震」と総称して言います。

新耐震のポイントは、住宅やマンションなどの建築物を「震度5強程度の中規模地震では軽微な損傷、震度6強から7程度の大規模地震でも倒壊は免れる」強さとすることです。

1981年以前の建築物である「旧耐震」の場合は、耐震基準のポイントを押さえ、専門家(建築士等)と相談をしながら、選ぶことをお勧めします。

もっと見る

借換えをした場合のメリットとなる金額は分かりますか?

借換えシミュレーション

ホームページにある借換えシミュレーションは、いつでも手軽に、借換えプランの簡易診断ができます。

詳細な借換えプランのご診断をご希望する場合は、個人ローン専用ダイヤルまでご相談をいただくか、もしくは、ホームページにある事前審査から借換えのお申込みを頂きますと、当行専門スタッフが段階金利も含め、最新の借入れ残高で計算しますので、より正確な金額を表示したシミュレーションシートを作成します。

■次の3条件を満たす場合は住宅ローンのお借換えがおすすめです。

| 1,000万円以上 |

|

10年以上 |

|

1.0%以上 |

現在のローン残高が

1,000万円以上ある |

|

ご返済期間が10年以上ある |

|

現在のお借入利率と

お借換後の金利差が

1.0%以上ある |

住宅ローンの償還表(返済表)をご準備の上、

どのくらいお得になるか試算をしてみましょう

住宅ローンシミュレーション

住宅ローンの借り換えの場合、いくらまで借りられますか?

「既存借入金額+諸費用(保証料・登記費用・事務取扱手数料等)」の範囲内でお借入れいただけます。

ただし、200万円以上2億円以内(1万円単位)です。

ご利用いただく住宅ローンの商品やお借入れ条件により2億円以下となる場合があります。

また、年収による制限や保証会社の担保評価などにより制限される場合があります。

詳しいお借入金額の目安は、専用ダイヤルもしくは店頭窓口で試算いたしますのでお気軽にご相談ください。

他の金融機関から借り換えプランを利用する場合で、返済期間の設定において特に注意することはありますか?

住宅取得控除の適用には、10年以上の返済期間(貸出実行から完済までの元利金返済(予定)回数が120回以上)が必要です。

借り換えの際にかかる諸費用を上乗せして借りることはできますか?

諸費用も含めお借りすることが可能です。

また、「住宅資金の借り換えに伴う既存借入金の経過利息」の費用も対象となります。

諸費用の対象について、詳しくは専用ダイヤルもしくは店頭窓口までご相談ください。

他の金融機関から借り換えをした場合、借り換え後の毎月額の返済シミュレーションはできますか?

北洋銀行HPの「住宅ローンシミュレーション」で、お借り換え後の毎月のご返済額、年間メリット、諸費用などの試算ができます。

現在お借入れの住宅ローンの「ご返済明細書」をご確認のうえ、お試しください。

シミュレーションの結果はあくまでも目安です。

実際にローン契約をする場合は、詳細につき専用ダイヤルもしくは店頭窓口までご確認ください。

自宅の買い換えの場合、住宅ローンを利用できますか。

ご利用可能ですが、新しいご自宅の購入前に、現在のご自宅に住宅ローンをご利用中の場合、完済していただくことなどがご融資の要件となります。

詳しくは、お取引店、もしくは専用ダイヤルまでお気軽にお問い合わせください。

借り換えの相談に必要な書類は何ですか?

お借り換えのご相談には次の書類をご用意ください。

●現在のご返済内容が確認できる返済予定表

●ご返済に利用されている通帳

●ご印鑑

※事前審査お申込みや正式申込みの際には別途、ご準備いただく書類がございます。

借り換えを検討していますが、仕事が忙しくて、何度も来店する時間がとれません。

2014年11月4日からは、インターネットで事前審査をお申込みしていただき、郵送で正式申込みをしていただくことができます。

来店でのお申込みよりお時間はかかりますが、ご不明な点についてはお電話によりサポートをさせていただきます。

インターネットでの住宅ローンの借り換え手続き方法を教えてください。

Step1.ご相談

電話やご来店でも直接、ご相談いただけます。

Step2.ローンのお申込み

必要書類を準備のうえ、ホームページでの「事前審査申込み」から、お進みください。

→必要書類一覧はこちら(PDF)

Step3.ローンの事前審査

当行および保証会社による審査です。

※お申込内容の確認のためご勤務先や自宅にお電話をさせていただく場合がございます。

Step4.ローンの正式申込み

【郵送で申込み】

・正式な申込書にご記入・ご捺印の上、必要書類をご郵送ください。

または【店舗で申込み】

・お取扱いご希望の店舗もしくは最寄りのローンプラザでお申込みいただけます。

Step5.本審査

・当行、保証会社が審査を実施します。当行より審査結果をご連絡し、ご契約希望日等の確認をさせていただきます。

Step6.現在お借入れ中の金融機関にて完済のご準備

現在お借り入れ中の金融機関に、ローン全額返済のご連絡をお願いします。

完済までに10営業日程度かかる金融機関もありますので、ご準備はお早めにお願いいたします。

Step7.ローンの契約(ご来店)

当行窓口にご来店ください。

Step8.お借入れ

ご融資資金を入金します。

現在お借入れ中の金融機関の窓口でローンを全額返済後、抵当権抹消手続きが必要です。

その後、抵当権を設定します。

もっと見る

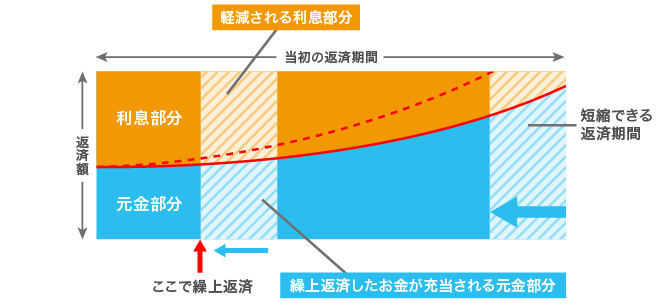

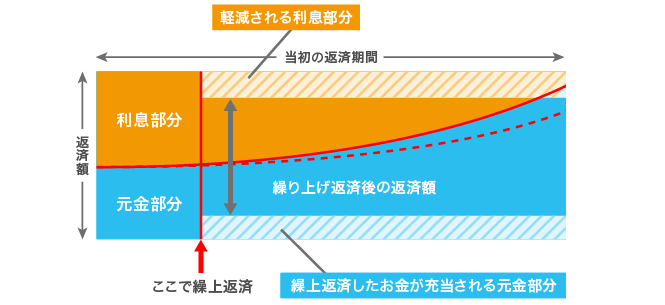

住宅ローンの一部繰上返済にはどんなメリット・デメリットがあるでしょうか?

繰上返済とは、毎月の返済額とは別に、まとまった金額をお支払いいただく返済方法です。

一部繰上返済は元金にあてられるので、将来的に返済総額が軽減されるメリットがあります。

一部繰上返済には2つの方式があり、それぞれの方式によってメリット・デメリットが異なります。

| 一部繰上返済方式 |

内容 |

メリット |

デメリット |

| 期間短縮 |

・毎月のご返済額は変えずにご返済期間を短くします。 |

・「返済額変更」に比べてトータルで支払う利息が少なくすみます。 |

・さまざまな出費で毎月のご返済にご負担が大きくなった場合でも、再度、ご返済期間の延長はできません。 |

| (※)最終のご返済期限が当初のお借入日より10年未満となった場合、住宅借入金等特別控除の適用が受けられなくなりますのでご注意ください。 |

| 返済額変更 |

・ご返済期間は変えずに毎月のご返済額を少なくします。 |

・毎月の返済負担を少なくしておくことで将来のライフステージへの出費に準備をすることができます。 |

・総返済額は、一部繰上返済する前より減るものの「期間短縮による繰上返済」と比較すると多くなります。 |

住宅ローンの繰上返済にかかる手数料はいくらでしょうか?

| 一部繰上返済手数料 |

無料

●「返済額変更」による繰上返済方式にする場合は、条件変更手数料が必要となります(11,000円 税込)。

※clover を保有されている方は無料です。 を保有されている方は無料です。 |

| 全額繰上返済手数料 |

変動金利 |

5,500円(税込) |

固定金利または固定金利特約期間中

(繰上返済元金が1000万円以下の場合) |

33,000円(税込) |

固定金利または固定金利特約期間中

(繰上返済元金が1000万円超の場合) |

55,000円(税込) |

※繰上返済の場合、保証会社(ノースパシフィック(株))は次の手数料を返戻保証料より差し引きさせていただきます。

・全額繰上返済手数料 11,000円(税込)

・一部繰上返済手数料 5,500円(税込)

住宅ローンの繰上返済はいつまでに手続きをすればよいでしょうか?

| 手続方法 |

申込期限 |

ご返済日 |

| 窓口 |

【一部繰上返済の場合】

ご返済希望日の平日窓口営業日の10日前までです。 |

約定のご返済日となります。 |

| 窓口 |

【全額繰上返済の場合】

ご返済希望日の平日窓口営業日の10日前までです。 |

随時、ご返済が可能です。 |

- ※1ボーナス返済併用の繰上返済では、繰上返済部分の未払利息をお支払いいただくことになります。

ご返済手続き日等、お客さまによって内容が異なりますので、詳しい内容は、お取引店にご確認ください。

- ※2代理人がご来店される場合は、事前に取引店舗もしくは、専用ダイヤルまでご相談ください。

現在、ほくよう住宅ローンを利用していますが、返済条件の変更はできますか?

ご返済条件の変更(返済額の増額・減額、借入期間の短縮・延長)のご相談を承っております。

【ご相談のお問い合わせ先】

住宅ローン専用ダイヤル

0570-080-389

※通話料はお客さまのご負担となります。

|

<電話受付時間>

平日 9:00〜16:30

|

※審査の結果、ご希望に添えない場合もありますので、あらかじめご了承ください。詳しくは、お取引店舗の窓口、もしくは上記の本店ローンプラザ専用ダイヤルまでお気軽にご相談ください。

固定金利の適用期間が満了したらどうなりますか?

住宅ローンの固定金利期間終了時には、再度「固定特約タイプ」にするか「変動タイプ」に変更するか、選択することができます。

ただし、元利金の返済が延滞している場合には、再度「固定特約タイプ」にすることができません。

再度「固定特約タイプ」をお選びいただかない場合、固定特約期間終了後に金利は「変動タイプ」になります。

※特約期間の終了時期は、3年固定特約であれば実行から36回目の元利金支払日となります。

ほくよう住宅ローンを利用していますが、マイカーローンを利用するにあたりお得になる点はありますか?

当行の住宅ローンをご利用いただいているお客さまには、無担保ローン(マイカー、教育、リフォーム、フリー)に金利割引商品をご用意しています。

※当行で住宅ローンをご利用されていない方は、保証会社の審査および当行とのお取引ポイントに応じて最終的なお借入金利を決定させていただきます。

詳しくは店頭もしくは、専用ダイヤルまでお問い合わせください。

住宅ローン返済の繰上返済をしたいと思いますが、手元資金はどのくらい残すべきでしょうか。

お客さまの手元資金が必要となるライフイベントが予定されている場合は、手元資金の確保が必要であり、まとまった繰上返済をすることで、イベントにかかる資金が不足しないよう、繰上の返済金額にはご留意する必要があります。

もっと見る

入居後のガス・水道・電気・電話の手続きは、いつごろ連絡すればよろしいでしょうか。

- ■ガスの開栓手続きと電話の開通手続きは、ご入居をされる前の手続きが必要です。

うっかりすると「引越しで汗をかいたのに新居のお風呂に入れない」ということにもなりかねません。

工事の立会いも必要となりますので、事前のスケジュール調整が必要です。

- ■水道と電気については開通しているのが一般的ですので、備え付けの「ハガキ」で使用開始の連絡が必要です。

- ■新しい町内にはゴミ出しなど多くのルールがありますので、事前に確認しておきましょう。

新居が完成、新しい生活地に移りました。災害に備えて家族で話し合っておくべきポイントは何ですか?

地震等の災害に備え、家族の中で、以下の主な項目について、避難方法や避難場所を確認して話し合っておきましょう。

ご家族の中で事前に確認しておきたいポイント

| 通勤経路での「一時避難場所」「避難所」はどこですか。 |

| 新居であるご自宅にあたる、「一時避難場所」「避難所」はどこですか。 |

| 家族で自宅から避難所まで避難路を実際に歩いて、かかる時間や予想できる障害(橋の倒壊等)も含め確認しましょう。 |

| 災害時を想定し、災害用伝言ダイヤル(NTT)や災害用伝言板(携帯電話サービス)を使った安否確認の方法を覚えておきましょう。 |

| 災害時には通信機能がダウンする可能性もあります。避難のため、自宅を出る時には、玄関に行き先(避難場所)を貼りましょう。 |

地震の補償は火災保険で補償されるのでしょうか。

火災保険では、地震・噴火またはこれらによる津波を原因とする損害は補償されません。

地震等による火災に備えるには、火災保険とセットで地震保険をご契約する必要があります。

日本は地震大国といわれるほど地震の多い国ですから、是非、地震保険にも加入しましょう。

2013年度の北海道における地震保険付帯率は、この10年間で16.7%上昇し50.5%※となり、毎年、付帯率が向上しています。

※損害保険料率算出機構データより

住宅建築の地震対策について教えて下さい。

現在、ハウスメーカーで取り入れている主な地震対策は、「耐震」・「免震」・「制振」に分かれています。

3つの建築工法の違いは、地震振動エネルギーの建物への伝達の防ぎ方の違いです。

①耐震工法

地震によって壊れないように、建物を頑丈な造りにします。

具体的には、耐震は、建物の骨組み(柱の太さ等)などを強化します。

さらに建物の躯体については、筋交いや補強金物等を用いて強化する構造です。

|

②免震工法

建物を地面と切り離して、揺れを伝えないようにする工法です。

地震の振動と構造物とが共に揺れないようにして、地震振動エネルギーを建物に伝わりにくくします。

(例:建物と地盤の間にゴムなどの装置を設置することで、地震の揺れを伝わりにくくします)

|

③制振工法

建物のさまざまな場所に、オイルダンパー・金属ダンパーなどの制震パーツを組み込み、揺れを吸収します。

従来までは高層ビル等の大型ビル向けが中心でしたが、現在では、一般戸建住宅や中規模の建築物を対象とし、規格化されたパッシブ制震パーツが開発さており、採用されるケースが増えています。

|

コスト面でいえば、工事行程の多い「免震」や高価なダンパーを利用する「制震」は、「耐震」と比べるとコストが高めです。コストの問題もあって「免震」「制震」よりも一般的に採用されるケースが多いのが「耐震」の工法です。

もっと見る

北洋銀行の

団体信用生命保険

住宅ローンの返済期間中、万が一のことがあった場合に残りの住宅ローン残金を支払いしてくれる保険です。

- 商品案内

がん(所定の悪性新生物)と

診断確定された場合

急性心筋梗塞・脳卒中で所定の状態が60日以上となった場合

さらにカテーテル手術などの特定手術を

受けた場合も保障

5 つの重度疾患(高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎)で

180日を超えて入院が継続した場合

8大疾病団信の詳細

※画像を拡大するにはタップしてください。

※画像を拡大するにはタップしてください。