![]()

![]()

![]()

![]()

投信NAVI ご利用はこちらから

メニュー

![]()

![]()

![]()

![]()

投信NAVI ご利用はこちらから

メニュー

NISA制度について、ポイントをわかりやすく動画で解説します。

| 成長投資枠 | つみたて投資枠 | |

|---|---|---|

| 利用できる人 | 日本在住の18歳以上の人 | |

| 制度の併用 | 可 | |

| 非課税対象 | 株や投資信託などへの投資から得られる配当金・分配金・譲渡益 | 金融庁が認める一定の投資信託から得られる分配金や譲渡益 |

| 投資対象商品 | 上場株式・投資信託など(※) | 長期積立による分散投資に適していると金融庁が認可したファンド |

| 年間の投資の上限 | 240万円 | 120万円 |

| 非課税保有限度額 (総枠) |

1,800万円 (うち、成長投資枠の上限は1,200万円) |

|

| 非課税保有期間 | 無期限 | |

| 制度実施期間 | 2024年~恒久化 | |

参考:金融庁>NISA特設ウェブサイト

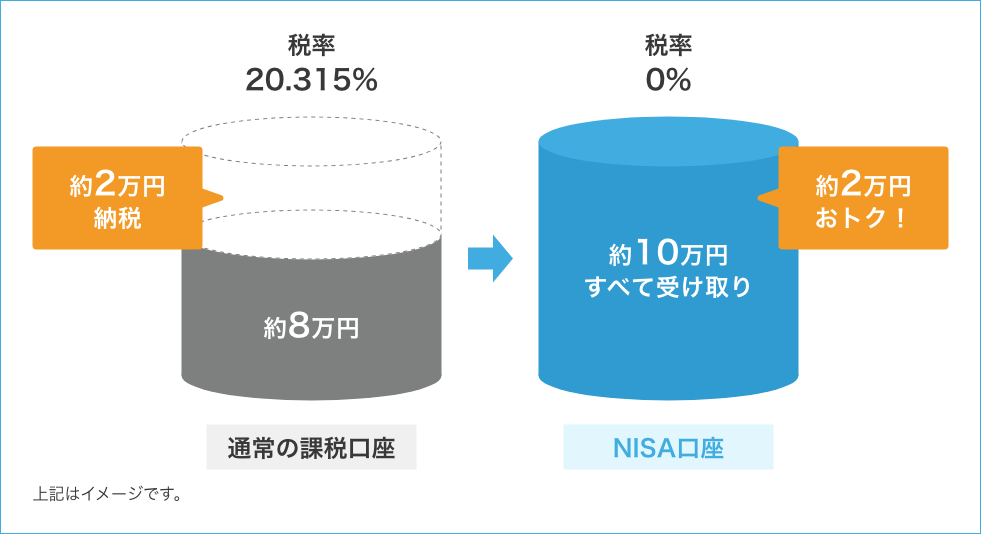

通常、投資信託などから得られる売却益等には税金がかかり差し引かれます。

しかし、NISA口座を利用することで、非課税となります。

例えば…10万円の利益が出た場合

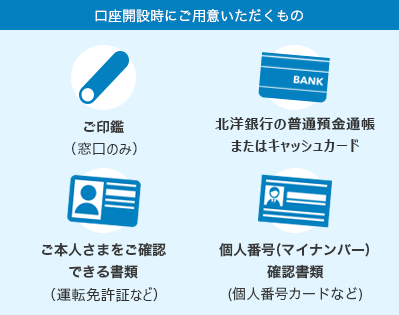

NISA口座開設お申し込みからご利用までの流れをご説明いたします。

北洋銀行に

普通預金口座をお持ちですか?

新規口座開設

投資信託のお取引口座を開設するには、あらかじめ普通預金口座の開設が必要です。

北洋銀行に投資信託・

NISAのお取引口座はお持ちですか?

投資信託・NISAのお取引口座の開設

NISA口座を利用しての取引が可能となります。

ただし、税務署の審査等を経て非承認となった場合、そのNISA口座で募集・購入した投資信託は、当初から課税口座(特定口座・一般口座)で募集・購入したものとして取扱われます。

NISAで成長投資枠とつみたて投資枠を別々の金融機関で利用することはできますか?

NISA制度における非課税口座は1つしか保有できません。

複数の金融機関で口座開設はできません。

NISAで成長投資枠だけを使うことはできますか?

成長投資枠だけを利用することは可能です。

ただし、成長投資枠の非課税保有限度額は、1,200万円となります。

NISA対象ファンドを確認することはできますか?

「成長投資枠」対象ファンド一覧および「つみたて投資枠」対象ファンド一覧をご確認ください。

「成長投資枠」と「つみたて投資枠」を同時に利用することは可能ですか?

可能です。「成長投資枠」は年間240万円、「つみたて投資枠」は年間120万円までの購入が可能です。

非課税保有限度額(総枠)として2つの投資枠を合わせて、取得価額ベースで1,800万円まで保有できます。

ただし、「成長投資枠」では、非課税保有限度額(総枠)のうち、1,200万円までしか購入できない、などの制限があります。

NISA制度の「非課税保有限度額(総枠)が再利用できる」とはどういうことですか?

NISA制度で購入したファンドを売却した場合、翌年にその分の非課税保有限度額(総枠)が復活するため、年間投資枠の範囲内で再利用が可能となります。

北洋銀行の店舗窓口またはお電話にて

お問い合わせください。

![]() 店舗でのご相談・お申込み

店舗でのご相談・お申込み

![]() お電話でのお問い合わせ

お電話でのお問い合わせ

資産運用サポートデスク

0120-824-014

<電話受付時間> 月曜〜金曜 9:00〜17:00

(土・日・祝日・12月31日 〜 1月3日を除く)

お問い合わせ内容によってはお取引店にご確認

いただく場合がございますので、ご了承ください。

(2025年4月1日現在)