2016年7月1日現在

リスク管理

金融の自由化・国際化・証券化が進展し、多彩な金融商品の開発が行われるなど、金融機関を取り巻く環境は大きく変化してきており、これらから発生するリスクもまた一段と多様化・複雑化しております。

このような環境の下で、お客さまから安心してお取り引きいただき、また選ばれる金融機関となるためには、これらのリスクを適切に管理し、コントロールすることが以前にも増して強く求められております。

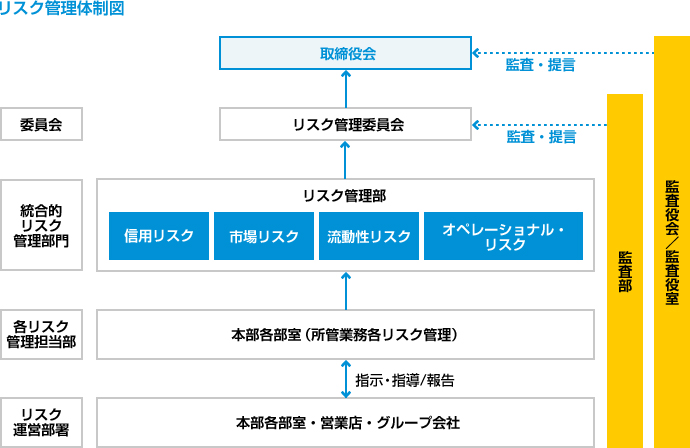

当行では、「リスク管理委員会」を設置し、グループ各社を含めたリスク管理を統括することにより、経営の健全化をめざし、リスク管理態勢への取り組みの強化・充実を図っております。

また、内部管理態勢の適切性・有効性検証のため、当行の監査部による内部監査を実施することで、内部牽制機能を構築するとともに、内部管理態勢の評価および改善提言等を行っております。

各リスクの統合管理への取り組み

グループ各社が抱えるさまざまなリスクを統合的に管理するため、「リスク管理委員会」において、信用リスク、市場リスク、オペレーショナル・リスクをはじめ主要なリスク状況を把握するとともに、リスク管理方針やリスク管理態勢整備に関する事項について、協議を行っております。

当行においてはリスクを計量化し、リスク量の合計が経営体力の範囲内にあることをチェックしております。

また、グループ経営会議を設置し、グループ各社と様々な協議を行っております。

信用リスク管理

「信用リスク」とは、信用供与先の財務内容の悪化あるいは支払能力低下の傾向等により、資産の価値が減少ないし消失し当グループが損失を被るリスク、および大口信用供与先、特定業種または特定グループ等への貸出資産等の偏在・集中から生じるリスクです。

信用リスク管理には、2つの捉え方があります。

1つは、個別取引先の貸出金をその信用状況に応じた適切な手法により管理することであり、もう1つは、特定の取引先や業種に対する貸出が偏重することのないよう、適切にポートフォリオを管理し、信用リスクを分散できる貸出運営を行うことです。

「リスク管理委員会」および「信用リスク管理検討会」では、グループの与信全体についてのポートフォリオを適切に管理することで、グループ全体の信用リスクの把握・検証を行っております。

また、当行では、審査部門の独立性の確保、審査機能の充実を図っており、行内・行外研修などを活用し、審査管理能力の向上に努めております。

なお、信用リスク管理の高度化に関しては、信用供与先や案件の債務履行の確実性を表す内部格付制度の拡充を図っており、基礎的内部格付手法を採用しております。

また、デフォルト先の最終的な損失率を算出するためのデータ収集を行い、平均的な損失額を見積もるための対応なども進めております。

市場リスク管理

「市場リスク」とは、金利の変動や有価証券の価格変動、外国為替相場の変動などにより、保有する資産の価値が減少することによって損失を被るリスクです。市場リスクの発生を予測し、適切に回避・軽減することは、金融機関の経営にとって非常に重要になっております。

「リスク管理委員会」および「ALM委員会」では、グループ全体の運用資産の市場リスク量を把握し、チェック・管理する態勢を取っております。

当行では、「有価証券運用・リスクテイクポリシー」にローリスク運用、中長期分散投資、市場流動性の重視等の基本方針を定め、ALMの調整、余資運用を目的として有価証券運用を行っております。また、相場観に過度に依存することや、短期的な収益確保を狙った投資行動はとらないことにしております。

具体的な有価証券運用方針は、経営陣を含めた「有価証券運用会議」で協議されております。また、市場リスク管理にあたっては、牽制機能を確保するため、市場取引部門(フロントオフィス)、市場リスク管理部門(ミドルオフィス)と後方事務部門(バックオフィス)を厳格に分離するとともに、「リスク管理委員会」においてリスクリミット・アラームポイント・損失限度・運用上限等を設定し実効的なリスクコントロールを行っております。

流動性リスク管理

「流動性リスク」とは、予期せぬ資金の流出により、必要な資金確保が困難となったり、通常より著しく高い金利での資金調達を余儀なくされることにより損失を被る「資金繰りリスク」と、市場の混乱等により市場において取引ができなかったり、通常よりも著しく不利な価格での取引を余儀なくされることで被る「市場流動性リスク」があります。

当行では、こうした「流動性リスク」を適切に管理するため、「流動性リスク管理規程」において、流動性リスク管理に関する方針、基本事項を定めております。

資金繰り管理部門は、日次・月次の資金繰り動向を把握し資金繰りリスクの抑制に努めており、流動性リスク管理部門は、資金繰りおよび流動性リスクに問題がないかをモニタリングしております。市場環境や当行の資金繰り状況が大きく変化した場合は直ちに経営陣に報告し、「リスク管理委員会」などにおいて必要な対策等について、速やかに意思決定を行う体制となっております。なお、当行は、換金性の高い流動性資産を十分に確保するための最低流動性準備量を制定し、日次でモニタリングしているほか、万が一流動性リスクが顕在化した場合に備えたマニュアル等も整備し、実効性を確保するために定期的な訓練を行っております。

オペレーショナル・リスク管理

「オペレーショナル・リスク」とは、業務の過程、役職員の活動もしくはシステムが不適切であること、または外生的な事象により損失が発生しうるリスクです。

当グループでは、オペレーショナル・リスク管理に関する基本事項を定めた「オペレーショナル・リスク管理規程」を制定し、オペレーショナル・リスクを、その特性に応じて「事務リスク」「システムリスク」「法務リスク」「有形資産リスク」「人的リスク」に分けて管理しております。また、オペレーショナル・リスク顕在化の未然防止および発生時の影響極小化を図るため、グループ各社がオペレーショナル・リスクの管理統括部署を設置し、各リスクの管理部署が専門的な立場からそれぞれのリスクを管理しております。顕在化したオペレーショナル・リスク管理として、内部損失データの収集と分析を行い、潜在するオペレーショナル・リスクの管理については、そのリスクを特定し、評価し、管理・削減する手法として、RCSA(リスク・コントロール・セルフ・アセスメント)を取り入れ、その一連のプロセスを定期的に実施しております。

| 種類 | 概要 |

|---|---|

| 事務リスク | 役職員の不正や過失等、または外部者の不正等に起因して、不適切な事務が行われることによりグループ会社が損失を被るリスク |

| システムリスク | コンピュータシステムのダウン・誤作動・障害等の発生、または不正利用によりグループ会社が損失を被るリスク |

| 法務リスク | 法令や契約等の違反、不適切な契約の締結等によりグループ会社が損失を被るリスク |

| 有形資産リスク | 自然災害や犯罪、不適切な資産管理等により、グループ各社が保有する有形資産が毀損し損失を被るリスク |

| 人的リスク | 労務慣行ならびに安全衛生環境の問題発生や、役職員の不法行為による使用者責任の追及等によりグループ会社が損失を被るリスク |

BCP(緊急時業務継続計画)の整備について

地域金融機関としては、万が一、災害等不測の事態が発生した場合でも、その影響を最小限に留め、業務を継続し、もしくは早期に業務を再開する責務があります。

当グループでは、「危機管理規程」等を定め、グループ各社で協力し危機に対応できるよう態勢整備に努めております。

なお、当行の「業務継続計画」では、リスクシナリオとして「新型インフルエンザの発生」および札幌市直下型の「大地震災害の発生」を想定、特定した重要業務を継続していくために「緊急時対応要領」などのマニュアルを作成し、定期的に訓練を実施しております。